1. Introduction

'étude sur la perception et en particulier sur la perception de l'information comptable pour une prise de décision d'octroi crédit bancaire se veut d'une pertinence incontestable. D'après Danos, Holt et Inhoff (1989), et Treacy et Carey (1998), les informations comptables contribuent grandement à la décision d'octroi de crédit bancaire. Mais en dépit de l'état de surliquidité du système bancaire camerounais connu, les entreprises rencontrent de multiples difficultés à se faire financer par les banques. Nous comprenons que le niveau d'opacité du système d'information des PME pourrait être la cause d'un empêchement des banques dans l'évaluation des critères nécessaires à la prise de décision d'octroi de crédit. En effet dans une telle situation, il y a un risque de sélection adverse (Stigliz et Weiss, 1981). Le banquier malgré qu'il soit en possession des états financiers qui sont supposés lui servir de guide, éprouve des difficultés à identifier le niveau de risque de l'emprunteur, lequel dispose d'un avantage informationnel sur le contrat.

Nous pensons que l'état de surliquidité des banques au Cameroun pourrait aussi s'expliquer par la perception que se font les établissements financiers de l'information comptable qu'ils reçoivent des petites et moyennes entreprises. Cette perception qui souvent est sujette à biais, du fait d'une mauvaise appréciation, peut se faire à la défaveur des entreprises en besoin de financement. Il s'avère cependant que la plupart des entreprises camerounaises semble relativement jouir d'une « bonne santé » financière, mais le recours au crédit reste problématique. On comprend pourquoi depuis 2015, l'Etat du Cameroun a mis en place l'Agence de Promotion des PME (APME) pour palier à cette limite liée à la difficulté de recourir au crédit auprès des banques. Néanmoins, le problème d'asymétrie de l'information occupe une place centrale dans les décisions d'octroi de crédit au Cameroun. C'est dans ce sens que Ndjanyou (2001) et l'OCDE (2007), soutiennent que les difficultés que rencontrent les PME à accéder au financement bancaire pourraient être liées à un manque ou à une insuffisance d'informations présentées aux institutions financières. En effet au Cameroun, les banques dans leur relation avec les PME font face à un problème d'information dû à un contexte d'asymétrie forte (Ndanyou, 2001). Par ailleurs, il faut souligner que les PME les plus exposées au rationnement du crédit bancaire sont plus jeunes (Alexandre et Buisson, 2010), et de plus petites tailles (OCDE, 2007). Ce qui remet en question la qualité des informations présentées par celles-ci selon le critère taille.

Pour Rougès (2007), malgré la place accordée au risque de contre partie dans les banques, un risque que les informations comptables contribuent à analyser, et malgré leur caractère requis, les données comptables ne sont pas jugées comme des informations de premier ordre et sont systématiquement complétées par d'autres informations privées. Aussi conclut elle, les banquiers s'intéressent plus à la pérennité d'une entreprise qu'au risque de défaillance. Selon Kim et Rafik (2008), les états financiers ont une considération importante tant dans les grandes banques que dans les petites. Ajoutent ces auteurs, le niveau d'attestation des états financiers pourrait avoir une importance significative dans la perception des états financiers dans la décision d'octroi de crédit tant dans les grandes banques que les petites.

Au vue de ces différentes positions autour de l'information comptable et décision d'octroi de crédit bancaire, notre étude vient s'inscrire à la suite logique et est d'ailleurs une contextualisation des travaux de Rougès (2007) en France. Ainsi la préoccupation qui est la nôtre est la suivante : au Cameroun, comment est-ce que les banques perçoivent-elles les états financiers qui leurs sont présentés par les entreprises dans le processus d'octroi de crédit?

Cette question centrale pourrait se décliner en des questions subsidiaires comme suit :

les informations comptables qui leurs sont fournies, satisfont-elles à leurs attentes ? -les informations comptables présentent-elles une utilité négligeable pour l'analyse du risque du crédit au vue des autres exigences de la banque ? et pourquoi?

a) La banque dans son rôle de surveillant et de producteur d'informations L'existence même des banques est liée à leur capacité à traiter des informations. Selon la théorie de l'intermédiation financière, les banques sont une réponse rationnelle à l'existence d'asymétries d'information sur le marché du crédit (Leland et Pyle, 1977). En effet, elles sont censées résoudre en partie les problèmes d'aléa moral, mais aussi le problème de l'appropriation des gains de la création d'information qui limite cette production (Campbell et Kracaw, 1980). Les banques sont ainsi considérées comme une alternative efficace au marché qui montre de lacunes lorsque l'information n'est pas parfaite. En l'absence de banques, certains crédits jugés plus risqués que les autres, ne pourraient tout simplement pas être accordé car le mécanisme de régulation par les prix ne fonctionnerait pas (Rougès, 2007). En effet, accroître les taux d'intérêt pour couvrir la prime de risque n'est pas efficace, car cela induit des effets pervers tels que la sélection adverse, les incitations adverses et l'aléa moral (Charlier, 1995). De ce fait, à cause de l'asymétrie d'information et de l'aléa moral possible des emprunteurs, les prêts doivent être surveillés pour décourager l'opportunisme.

Cependant, une telle surveillance a un coût, en ressources et en temps. Ce coût de la surveillance, qui inclut l'accès aux informations, est au coeur de l'efficacité bancaire. En effet, une solution pour réduire le coût de la surveillance est la spécialisation. Ainsi, les banques sont présentées comme des surveillants délégués spécialisés (Diamond, 1984). Grâce à cette spécialisation qui abaisse leurs coûts de surveillance, les banques sont capables de prêter quand d'autres types de prêteurs ne le pourraient pas.

De plus, en octroyant un crédit, elles révèlent une partie des informations privées auxquelles elles ont pu avoir accès et envoient ainsi, un signal aux autres parties prenantes de l'emprunteur (mise avant de la théorie du Signal).Ce dernier rôle de productrices d'information est mis en évidence par plusieurs constats empiriques. Par exemple, il semble que le cours de bourse d'une entreprise s'apprécie après l'annonce d'un prêt par une banque (James, 1987 ;Lummer et McConnell, 1989). Cela indique que les annonces de prêts bancaires sont perçues comme des informations de valeur, en termes de contenu mais aussi de fiabilité: la crédibilité de ces informations serait assurée par le coût du crédit lié aux réserves bancaires (Fama, 1985).

L'efficacité des banques en tant que surveillantes et productrices d'informations peut s'expliquer de différentes façons. Nakamura (1993) les regroupe en trois grandes catégories. Tout d'abord, il convient de remarquer que les banques sont souvent des prêteuses uniques, surtout dans le cas de petites entreprises 1 1 Ce constat pourra toutefois être relativisé en fonction des usages et des cultures . Ce statut de prêteur unique confère à une banque un accès privilégié à des informations privées. En effet, les entreprises peuvent être tentées de réduire le coût de leur financement en dévoilant de telles informations à leur futur créancier (Fama et

2. II. ncrege heorique T A

Lorsque nous partons de cette notion de qualité d'information, nous constatons que Levratto (1996), Cieply et Grondin (2000), partant sur les travaux d' Ang (1991), l'avaient pensé lorsqu'ils rappelaient que l'une des principales raisons expliquant la décision d'octroi de financement par les banques est le niveau d'asymétrie d'information. Au regard de ce manque de confiance de lapart des banquiers remise en cause de la qualité des informations comptables, L'objet de notre étude est celui de savoir, si la perception de ces informations comptables par les banquiers ne pourrait pas influencer la grande ou le peu d'importance accordé au données comptables lors de la prise décision d'octroi de crédit aux entreprises. 1985). Or, cet accès à des informations privées est avancé comme explication de l'efficacité des banques (Black, 1975;Fama, 1985).

Ensuite, les banques ont généralement un historique de crédit, que ce soit avec l'entreprise emprunteuse elle-même ou avec d'autres entreprises du même bassin d'activité. Cette idée d'historique renvoie à deux aspects : à l'expérience cumulée de la banque mais aussi aux informations privées accumulées dans le temps. Cet aspect semble confirmé par les réactions du marché boursier aux annonces de nouveaux crédits et de renouvellements de crédits (Lummer et McConnell, 1989;Best et Zhang, 1993).

Enfin, les banques bénéficient de synergies entre leurs activités de crédit et leurs autres activités. En effet, les comptes courants des entreprises emprunteuses sont une source particulièrement intéressante d'informations privées qui aide la banque dans son activité de surveillance (Fama, 1985;Mester, Nakamura et Renault, 1998). Différentes activités contribuent également à la diversification des risques (Holland, 1994) et peuvent même permettre aux banques de lisser les taux d'intérêt pratiqués envers les emprunteurs (Berlin et Mester, 1999).

Cette courte revue de littérature montre bien qu'un point crucial pour l'efficacité des banques dans le domaine du crédit est l'accès à des informations privées. Nous ne pouvons en aucun cas en déduire que les informations publiques, telles les données comptables, soient inutiles dans l'activité bancaire de crédit. Une telle déduction nous paraîtrait d'autant plus hasardeuse que notre chapitre 1 a montré la capacité des banquiers à utiliser les informations comptables pour l'analyse du risque de défaillance.

Cependant, la théorie de l'intermédiation financière à travers les contrats implicites ne semble pas considérer les informations publiques comme la source de l'efficacité des banques dans le domaine du crédit. Il s'agit d'un deuxième élément de réponse, plus théorique cette fois, à notre question de recherche. Puisque les informations comptables ne sont pas à l'origine de l'avantage des banques en matière de crédit.

Au-delà de ces contrats implicites la banque ellemême pourrait être une solution à ce problème d'asymétrie informationnelle.

3. b) Les limites de la banque dans le contrôle de l'information : le problème d'asymétrie informationnelle

Le problème d'asymétrie informationnelle est un problème presque universel dans la décision d'octroi de crédit bancaire aux entreprises. Pourtant, la théorie économique standard a accordé un rôle explicite peu important à l'information. Dans le modèle de l'équilibre générale par exemple, l'hypothèse l'information parfaite est générale admise, c'est-à-dire une situation dans laquelle l'information pertinente est équitablement disponible sans délai et sans coût pour les agents économiques concernés. Cependant, les économistes pensent que cette hypothèse de l'information parfaite peut dans certains cas, contredire la réalité. C'est le cas par exemple lors d'octroi d'un crédit bancaire, où l'information joue un rôle très fondamental. Il est donc question pour nous, de présenter certains auteurs qui ont relevé ce problème d'asymétrie d'information dans la littérature.

4. i.

Le constat d' Akerlof (1970) Akerlof (1970) a fourni une première analyse de l'importance de l'information dans les mécanismes de marché. Sa principale construction a été de montrer qu'en absence d'hypothèse de l'information parfaite, certaines conclusions majeures de la théorie économique standard peuvent être remises en cause, notamment celles relatives à l'équilibre du marché, au bien-être des consommateurs et au développement des échanges. En considérant à titre illustratif l'exemple du marché des voitures d'occasion, la caractéristique centrale introduit par Akerlof est celle de l'asymétrie de l'information existant entre l'acheteur et le vendeur, les vendeurs état mieux informés que les acheteurs sur les caractéristiques de l'objet de la vente. A partir de cet exemple Akerlof, montre que l'existence de cette asymétrie d'information sur la qualité des biens en vente, peut provoquer l'exclusion du marché des biens de bonnes qualité et le maintien des biens de mauvaise qualité.

L'impossibilité pour les acheteurs de distinguer les biens de bonne qualité des biens de mauvaise qualité, ne permet pas l'émergence d'un système de prix différenciés selon le niveau de qualité. En raison de la non-observabilité de la qualité, le prix de marché d'un bien devient indépendant de sa qualité. L'existence d'un même prix pour plusieurs niveaux de qualité représente en fait une sous-évaluation des biens de bonne qualité et une surévaluation des biens de mauvaise qualité. Cette situation déclenche un processus de réaction dans lequel, pour un prix donné, les vendeurs de biens de bonne qualité se retirent du marché. A l'équilibre, ils ne restent que les biens de mauvaise qualité et les quantités échangées sont inférieures à celles du cas de l'information parfaite : C'est le phénomène de sélection adverse qui a lieu quand la partie informée 2 , en se basant sur l'information détenue de façon privée 3 , affecte de façon négative (adverse) le bien-être de la partie non informée 4 et un segment de la partie informée 5

5. Global Journal of Management and Business Research

Volume XX Issue I Version I Year 2020

6. ( )

ii.

7. La transposition du résultat d'Akerlof (1970) à l'intermédiation financière

Transposé à l'intermédiation financière, les prêteurs (banquiers) et les emprunteurs (entreprises) sont également confrontés au problème d'asymétrie de l'information. En effet, en se référant à l'exemple d'Akerlof ci-dessous, le banquier est assimilable à l'acheteur et l'entreprise au vendeur dans la mesure où, l'entreprise à besoin des financements a un avantage informationnel quant à la qualité des informations qu'elle fournies et également quant à son comportement futur (respect ou non des clauses du contrat) à l'égard du banquier. C'est ainsi que Williamson (1975) mentionne l'incomplétude des contrats afférentes à toutes les relations contractuelles entre les parties du contrat. Pour ce dernier, l'incomplétude de contrat donne une marge de manoeuvre aux acteurs et favorise la mauvaise foi (le comportement opportuniste). Williamson insiste sur l'incertitude comportementale des parties au contrat qui induit le soupçon d'opportunisme qui porte sur les comportements futurs. En effet, chacun est supposé agir rationnellement en fonction de son intérêt privé, allant jusqu'à la mobilisation des capacités de calculs stratégiques incorporant la manipulation des informations ou la manipulation des intentions. Si les individus n'ont pas tous une attitude opportuniste, rien ne garantit qu'un changement de contexte inopiné n'encourage un comportement déloyal dans le futur (Williamson et Ouchi, 1981). « L'occasion faisant le Larron » 6 -L'opportunisme ex-ante (avant la passation) du contrat : cet opportunisme est rendu possible par l'asymétrie d'information entre les parties, ce qui conduit au problème dit de sélection adverse (une partie s'arrange à tromper l'autre avant la signature du contrat). Comme le montre d'ailleurs Akerlof (1970);

, le principe de prudence contractuel se justifie pour fonder le calcul des coûts de transactions (les coûts liées à la recherche de l'information dans le but d'atténuer l'incertitude).

Basée sur la rationalité limitée de Simon et l'absence de confiance dans la négociation des clauses contractuelles, la théorie du contrat incomplet est sur le fait qu'il est impossible de contractualiser complètement des futurs partenaires. Car une partie n'est capable de vérifier ex-post l'état réel de certains variables. L'opportunisme (la tricherie) s'installe dès lors au centre des clauses contractuelles. Cette tricherie repose sur la révélation incomplète, déformée ou falsifiée de l'information par l'entreprise emprunteuse. On distingue deux formes d'opportunisme:

-L'opportunisme ex-post (pendant l'exécution du contrat), cet opportunisme conduit au problème dit de risque moral (aléa moral). Ici, l'entreprise contracte l'emprunt pour un projet X, et par la suite, l'utilise à d'autres fins.

Revue de la Litterature a) Une revue axée sur la qualité de l'état financier dans le processus d'octroi de crédit Les banquiers sont connus pour être les principaux utilisateurs de l'information comptable. Les grandes banques comptent sur l'information financière solide, des modèles informatiques et la prise de décision centralisée, comme base de décision de prêt. Les petites banques, toutefois, s'appuient davantage sur des informations non comptables collectées par les contacts personnels, les liens communautaires et d'étroites relations de l'emprunteur-prêteur; parce que les emprunteurs de petites entreprises qui sont les principaux clients de prêt de petites banques ont tendance à être plus opaques, du point de vue informationnel, que leurs grandes entreprises (Cole et al, 2004;Berger et Udell, 2006). Il est bien connu que les banques commerciales utilisent à la fois l'information financière et non financière pour leur décision de prêt de décision (Kim et Rafik, 2008). Les agents de crédit novices sont généralement enseignés à rechercher et à organiser l'information au moyen d'un cadre appelé les cinq C du crédit (caractère, la capacité, le capital, les conditions et collatéraux), donnant une structure commune à leurs jugements (Beaulieu, 1994). Comme les grandes banques ont plus de branches qui sont plus dispersés géographiquement que ne l'ont les petites banques, il devient plus difficile pour les cadres supérieurs de grandes banques de surveiller le comportement des employés. Les petites banques dépendent plus de l'information non financière principalement parce que: Il est également bien connu qu'aussi bien les petites banques que les grandes banques recourent à des informations comptables incluant les déclarations financières personnelles et d'affaires, dans leurs options d'octroi de prêt (Barret, 1990). Dans cette même veine d'idée, Kim et Rafik (2008) montrent que les informations comptables ont une considération importante aussi bien dans les grandes banques que dans les petites. Les banques exigent des états financiers à jour pour gérer les prêts des clients. Plusieurs banques exigent une certaine forme d'association des auditeurs dans la préparation des états financiers. Certaines banques exigent un audit ou l'examen tandis que d'autres exigent le rapport par un comptable public certifié. Néanmoins, on ne sait pas si ces états financiers sont en fait d'une considération importante dans les décisions de prêts des banques, en particulier des petites banques; ou si les banques l'exigent simplement parce les organismes gouvernementaux de réglementation prescrivent de tels documents dans le traitement des prêts. b) Une revue axée sur la théorie du contrôle hiérarchique de Williamson (1967) La différence entre le modèle de prêt des grandes banques par rapport aux modèles de petites banques peut être expliquée de manière opérationnelle et organisationnelle par les différences existantes entre les petites et les grandes banques (Cole et al, 2004).

Les différences opérationnelles entre les petites et les grandes banques par rapport à la décision de prêts peuvent s'expliquer par la théorie du contrôle hiérarchique (Williamson, 1967). Comme la taille d'une organisation augmente, elle perd le contrôle entre les hiérarchies successives. Comme les ordres et les directives managériales sont transmis à des niveaux hiérarchiques successifs, les distorsions augmentent. Par conséquent, une grande banque a besoin de règles explicites dans le processus de prêt pour éviter les distorsions. Cependant, comme il y a moins d'intermédiaires entre la direction et les agents de prêts dans les petites banques, la gestion des petites banques peut impliquer aux agents de crédit plus de discrétion dans le processus d'octroi de crédit (Kim et Rafik, 2008).

De même, comme une organisation augmente en taille et en étendue géographique, il devient plus difficile pour la direction générale de surveiller le comportement des employés, et les problèmes d'agence se posent (Jensen et Meckling ,1976). Pour maintenir le contrôle sur l'ensemble de l'organisation, les grandes banques doivent établir des procédures qui seront suivies tout au long de l'ensemble de l'organisation. Par conséquent, les grandes banques peuvent développer des systèmes d'approbation de prêts qui sont homogènes à travers les branches et le personnel. Ces systèmes doivent utiliser des informations facilement accessibles et vérifiables sur les emprunteurs, comme les états financiers d'une entreprise. Cela conduit à une approche de Cookiecutter dans le processus d'approbation des prêts dans les grandes banques, où les variables financières standards des emprunteurs potentiels affectent significativement la décision de prêt.

En revanche, les petites banques font face aux problèmes d'agence et de contrôle qui sont moins sévères. La direction peut plus facilement surveiller le comportement des agents de crédit et coordonner les opérations. Les petites banques sont plus susceptibles d'avoir des informations privées sur les emprunteurs potentiels en raison de la proximité et les relations personnelles entre les banquiers et les entreprises.

In fine, une analyse de l'approche théorique en rapport avec la perception de l'information comptable (provenant des entreprises) par les banquiers, permet de recourir à des analyses portant sur la thématique de l'asymétrie d'information inhérente au modèle principalagent en général, et à la relation banque-entreprise en particulier. Ce cadre permet également de déployer une analyse axée à la fois sur la qualité des états financiers et sur la théorie du contrôle hiérarchique en vue de saisir la perception qu'ont les banques des états financiers dans un processus d'octroi de crédit aux entreprises IV. Les banquiers ont été rencontrés sur leur lieu de travail. La méthode d'entretien retenue était celle de l'entretien semi-directif. Celle-ci permet de conserver une discussion relativement naturelle tout en permettant de la recadrer lorsque le besoin s'en fait sentir. Le côté naturel de la conversion est particulièrement appréciable pour limiter et parfois dépasser la méfiance que peut rencontrer le chercheur. Chaque entretien a duré environ une heure, parfois plus. La grille d'entretien utilisée devait permettre d'identifier le processus de crédit au sein de chaque banque, ainsi que les informations requises pour la prise de décision ; mais aussi la perception des banquiers interrogés par rapport informations comptables qui leur étaient souvent fournies par les entreprises emprunteuses.

Tous les entretiens ont été rédigés à l'exception de trois: ces trois entretiens sur la permission des enquêtés ont été plutôt enregistrés (entretiens 2, 3 et 4), certains avaient démarré sur une base informelle dans laquelle une demande d'enregistrement aurait été mal venue (entretiens 7 et 8) et les autres ont carrément refusés l'enregistrement. Les entretiens pour lesquels nous avons essuyé un refus ont été recueillis par écrit de la façon la plus exhaustive possible et retranscrits le soir même de l'entrevue afin de limiter au maximum la perte d'information.

En plus d'avoir codé dans cette étude le nom des banques dans un souci de confidentialité, nous avons également codé les noms des répondants des différentes banques objets de notre étude pour la même raison. Cependant, en vue d'identifier la banque d'appartenance des répondants, il nous est semblé impérieux en plus d'utiliser les abréviations M. et Mme, respectivement pour Monsieur et Madame, d'y adjoindre le code de la banque correspondante.

En outre, en vue montrer la pertinence de nos résultats, conformément aux exigences de la méthode d'analyse par étude de cas comme précisé par Gagnon (2009), nous avons jugé nécessaire de préciser le niveau de poste du répondant, sa formation académique de base, son nombre d'années de travail dans le métier de la banque, la durée de l'entretien et aussi la nature du recueil 7 Toujours pour plus de précision, nous avons indiqué les dates et les horaires des différents entretiens avec les mandataires des différentes banques. Ces indications ne sont pas fortuites dans la mesure où elles nous permettent de situer d'un point de vue temporaire notre étude de terrain. Plus important encore, elles nous permettent de montrer la relative disponibilité de nos interlocuteurs. A ce propos, il convient de voir dans le tableau ci-dessous (tableau 3) que les entretiens avaient lieu soit au moment de la pause, soit en fin de journée quand les activités étaient moins denses, soit encore sur rendez-vous . 8 7 Parmi les types de recueil, on comptait des informations dactylographiées (ou rédigées) et des enregistrements. 8 Cette précision réaffirme la pertinence de nos entretiens en insistant sur l'idée selon laquelle ils étaient planifiés à l'avance, de commun accord entre les répondants et nous.

. Le processus de traitement des données a suivi la démarche d'une analyse qualitative, à savoir la retranscription, le codage et le traitement des données. Par la suite nous avons procédé à une analyse sémantique et statistique.

8. Resultats a) Les conditions de satisfaction des informations comptables

i.

9. La satisfaction des banquiers par rapport aux états financiers fournis par les entreprises

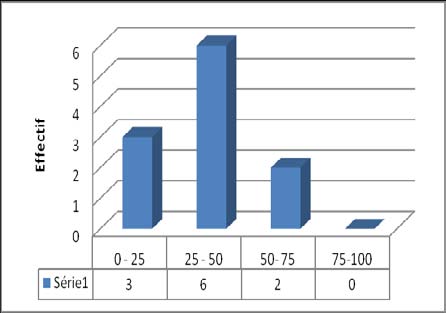

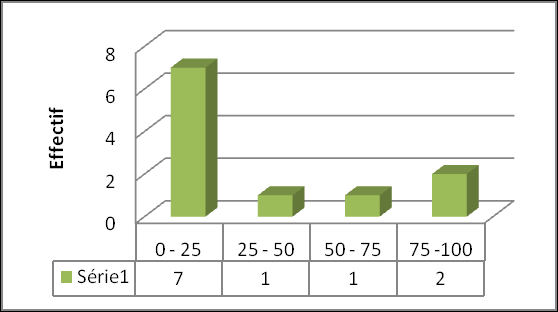

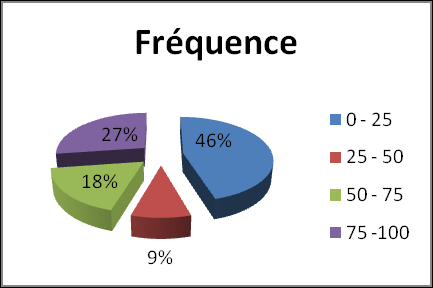

Le graphique suivant met en exergue une insatisfaction de la majorité des banquiers par rapport aux informations comptables, notamment par rapport aux états financiers qui leurs sont présentés pour des demandes de crédit. Cette majorité représente 55% de l'ensemble des personnes interrogées, qui situe leur satisfaction entre 25 et 50%.

Une analyse des réponses des banquiers par rapport à leurs attentes, en ce qui concerne les états financiers, nous permettait de présager déjà ce résultat :

10. M. B.3 : « Non, les états financiers qui nous sont souvent présentés ne répondent pas à nos attentes » Mme B.5 : « Non, pas toujours; la fiabilité n' y est pas.» D'autres banquiers, en plus de manifester leurs insatisfactions, ont justifié cet état des faits : M. B.1 : « Les états financiers qui nous sont présentés ne répondent pas à nos attentes car il y'a des manipulations de l'information comptable par les

11. entreprises à leur guise en fonction des besoins de celles-ci » M. B.2 : « les états financiers qui nous sont souvent présentés ne correspondent pas à nos attentes parce qu'ils sont souvent biaisés en fonctions des objectifs à atteindre » M.B.4 : « Les états financiers qui nous sont souvent présentés ne correspondent pas toujours à nos attentes. Dans la majorité des cas, il y a des problèmes à corriger et qui ne sont pas toujours dus à la mauvaise foi de l'emprunteur, mais plutôt à cause de son ignorance. C'est pour cela que nous jouons

12. ii. La place des états financiers certifiés dans les décisions d'octroi de crédit : une analyse sous le prisme de la confiance

Une analyse des réponses des interlocuteurs (banquiers) sur la place qu'ils accordent aux états financiers certifiés et partant de l'insatisfaction de la plupart des banquiers à ce propos, nous a permis de ressortir les opinions suivantes:

13. M.B.3 : "Les certifications sont d'une grande importance pour nous car malgré tout, nous faisons confiance aux personnes agréées pour le faire; les cas de tricherie des grandes sociétés sont pour nous des cas exceptionnels que nous ne pouvons pas prendre comme une règle" M.B.4 :"On ne prend pas les bilans de quartier, tout doit être certifié; et lors du traitement, s'il y a une incohérence, nous renvoyons le dossier de demande de crédit" M.B.9 :" Quand les états sont certifiés, c'est déjà bon par rapport aux états non certifiés. Mais comme ce n'est pas le seul élément, ce n'est pas bloquant dans tous les cas. Il nous arrive souvent de renvoyer pour certification quand il y a des incohérences flagrants." M.B.10:"Nous accordons une importance aux états financiers certifiés, car ils sont plus crédibles; puisqu'ayant fait l'objet de certification d'un expert."

Ainsi nous pouvons établir, à travers une appréciation des idées émises par certains banquiers sur le rôle qu'ils accordent à la certification des états financiers, que cette certification occupe une place importante dans la mesure où elle permet de donner une certaine crédibilité aux informations fournies par les entreprises demandeuses de crédit.

Pour d'autres répondants, malgré le caractère souvent douteux de la certification de certains états financiers, elle vaut mieux que rien:

14. M. B.11 :" Bien que les états financiers certifiés ne reflètent pas toujours la réalité, nous préférons quand même qu'ils soient certifiés et surtout par des experts agrées. "

Dans la même veine d'idées, c'est-à-dire celle de la crise de confiance en cette certification, certains Fort de toutes les considérations qui précèdent, nous sommes amenés à nous interroger sur la place que les banquiers accordent aux états financiers certifiés dans les opérations de demande de crédits des entreprises.

iii.

15. La chance d'avoir du crédit dans l'hypothèse de la fiabilité des informations comptables

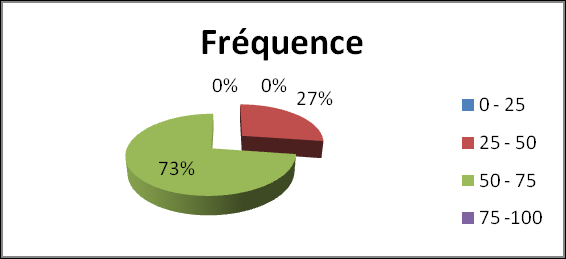

Le graphique suivant nous montre que, lorsqu'on suppose que la satisfaction des banquiers est bonne en ce qui concerne les informations comptables, les chances pour une entreprise de se voir accorder du crédit sont importantes et varient dans un intervalle de 50 à 75%. Pour cet intervalle, les opinions sont exprimées à 73% de l'ensemble des interlocuteurs. Il faut cependant noter qu'aucun banquier n'accorde entièrement confiance à ces informations comptables dans leurs décisions d'octroi de crédit bancaire.

16. Conclusion

Au Cameroun, comment est-ce que les banques perçoivent-elles les états financiers qui leurs sont présentés par les entreprises dans le processus d'octroi de crédit? Telle était la question centrale à conclusions de cette étude permettent d'infirmer la première proposition de recherche. En effet, il ressort de notre analyse que de manière générale, la satisfaction qu'ont les banquiers interrogés par rapport aux informations comptables qui leurs sont présentées n'est pas bonne. Comme justificatif à cet état des faits, il est mis en avant le caractère souvent douteux de la fiabilité desdites informations qui leurs sont présentées en vue de bénéficier du crédit bancaire. Les conclusions de cette étude nous permettent également d'infirmer la deuxième proposition de recherche. A cet effet, force est de reconnaitre sur la base des résultats de nos analyses que, l'information comptable occupe une place moins importante que les autres exigences dans l'analyse du risque bancaire. Il nous a par exemple été permis de constater que le mobile principal de cette importance moindre serait le problème du manque de cohérence que constatent les banquiers dans les informations comptables qu'ils reçoivent. Selon eux ce problème d'incohérence s'explique soit par une ignorance du dirigeant de l'entreprise de la comptabilité elle-même, ou soit par des manipulations de ces informations que font ces dirigeants en fonction de leurs objectifs à atteindre et au détriment des banquiers. Ce constat fait en sorte qu'ils (les banquiers) préfèrent mettre en avant la relation de confiance qui pour eux, semble plus importante que l'information comptable elle-même dans la décision d'octroi de crédit. Ce constat corrobore les résultats de la plus part des études antérieures. A ce propos comme le souligne Alaoui (2014) travaillant sur le crédit bancaire dans l'économie marocaine, on n'en est plus à une relation de transaction mais à une approche relationnelle.

Ces deux conclusions nous permettent de répondre à la question centrale de cette étude en disant qu'elle n'est pas bonne puisque les banques se méfient des informations comptables qu'elles reçoivent pour l'analyse du risque bancaire. Comme recommandations en vue d'améliorer la perception des banquiers par rapport aux états financiers qui leurs sont présentés par les entreprises: a) Nous pensons que l'Etat doit obliger les entreprises quel que soit leurs catégories à certifier leurs états financiers par des experts agréés. b) Nous pensons aussi que les dirigeants des entreprises doivent renforcer leurs connaissances en matière de gestion comptable.

Cependant, cette étude présente un certain nombre de limites. Malgré l'examen de différentes sources d'information et l'utilisation de plusieurs procédés méthodologiques, la crédibilité et la scientificité des résultats des études de cas font face à de nombreuses critiques (Roy, 2009). Les plus fréquentes portent, notamment, sur l'inconscience des biais des résultats, le choix erroné du cas, le peu de profondeur dans l'étude du cas, l'absence de vérification de la validité et de la fidélité ainsi que sur une fausse interprétation ou une généralisation des résultats (Roy, 2009). Nous nous devons de rappeler qu'un entretien se déroule rarement comme prévu. Nous avons d'ailleurs été confrontés à ce problème avec certaines banques lors de nos échanges sur le terrain.

| Chef | BAC+5 en | ||||||

| B.7 | Mme B.7 | Rédigé | d'agence/Analyste de crédit mais plus | Gestion et technique | 25 mn | 8ans | 19/05/2019 à 11h 30 |

| commerciale | commerciale | ||||||

| BAC+5 en | |||||||

| B.8 | M. B.8 | Rédigé | Chef d'agence | technique bancaire et établissement | 47 mn | 8 ans | 19/05/2019 à 15h00 |

| financier | |||||||

| BAC+3 en | |||||||

| B.9 | M. B.9 | Rédigé | Analyste de crédit | banque et BAC+5 en | 43 mn | 7 ans | 19/05/2019 à 11h 35 |

| MBA | |||||||

| B.10 | M. B.10 | Rédigé | Chef d'agence | BAC+4en gestion | 32 mn | 25 ans | 16/05/2019 à 14h 30 |

| BAC+5 | |||||||

| B.11 | Mme B.11 | Rédigé | Chef d'agence | gestion et technique | 45 mn | 19 ans | 23/05/2019 à 9h 44 |

| bancaire | |||||||

| Source: de l'auteur à partir des interviews | |||||||

| V. | |||||||

| Tableau 1: Récapitulatif des entretiens et transcription des participations | |||||||

| Banque Interlocuteur Recueil | Titre/Poste | Formation de base | Durée | Ancienneté dans la banque | Date et heure de l'entretien | ||

| B.1 | M. B.1 | Rédigé | Chef d'agence | BAC +4 en science | 1h 27mn | 6 ans | 23/03/2019 à15h 15 |

| B.2 | M. B.2 | Enregistré | Chef d'agence | BAC+5 en Science de gestion | 50 mn | 6 ans | 16/05/2019 à 11h 7 |

| B.3 | M. B.3 | Enregistré | Directeur régional | 1h04mn | 30 ans | 17/05/2019 à 12h 42 | |

| B.4 | M. B.4 | Enregistré | Chef d'agence Analyste de crédit des entreprises | BAC+5 en technique bancaire et | 38 mn | 20 ans | 17/05/2019 à 15h 16 |

| B.5 | Mme B.5 | Rédigé | gestionnaire des comptes | BAC+5 en finance comptabilité | 52 mn | 2 ans | 18/05/2019 à 10h 10 |

| B.6 | Mme B.6 | Rédigé | Analyste de crédit/gestionnaire de compte | BAC+4 en Gestion | 50 mn | 09 ans | 18/05/2019 à 11h 35 |