1.

Resumen-Existe una convicción de que la educación es un motor para garantizar los Objetivos del Desarrollo Sostenible. Se interpreta de la Federación Internacional de Contadores que el interés global sobre cómo las empresas y los mercados responden a la crisis climática desafía a los contadores para desempeñar un papel más activo. Es el objetivo general conocer según el Impact Rankings 2021, la presencia de la sostenibilidad en las Universidades de países de América Latina y el Caribe, y entre los específicos conocer la presencia de la carrera de contador público, o equivalente, y el de la sostenibilidad en el perfil profesional, o en la descripción de la carrera.

Se realiza una investigación empírica mayormente descriptiva. Del análisis de los resultados se infiere que para contribuir mejor a desarrollar las habilidades y competencias futuras de la profesión contable, incluyendo la comprensión de información no financiera, el perfil profesional, o descripción de la carrera, debería incluir un enfoque más holístico abarcador de los ODS.

Palabras clave: sostenibilidad; países de América Latina y el Caribe; universidades; carrera de contador público; perfil profesional; información contable financiera y no financiera.

2. I.

3. Introduccion

as problemáticas originadas por el cambio climático, así como la necesidad de buena información homogénea que contribuya a gestionar más sosteniblemente a las organizaciones económicas han adquirido un rol protagónico a nivel global y local.

Distintas iniciativas promueven la emisión de informes de sostenibilidad. Entre las diversas iniciativas existentes, se selecciona que en la página de la Global Reporting Initiative (GRI) se informa que se ha anunciado en julio de 2021 una Declaración de cooperación entre GRI y el Grupo de trabajo del proyecto European Financial Reporting Advisory Group (EFRAG). Dicha cooperación es a efectos de "co-construir nuevos estándares de informes de sostenibilidad de la UE y contribuir a una mayor convergencia global" (GRI, 2021). Sobre la colaboración de GRI con EFRAG, se aclara que: "respalda la visión de la organización de lograr un sistema global de informes corporativos en el que la divulgación financiera y de sostenibilidad estén interconectadas, sean obligatorias y estén en pie de igualdad." (GRI, 2021).

En América Latina y el Caribe, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha realizado una encuesta para conocer "sobre las prácticas, las oportunidades y los retos relacionados con la conducta empresarial responsable (CER) en América Latina y el Caribe (ALC)" (OCDE, 2021, p. 20). La encuesta se ha circularizado entre empresas con sede o actividad comercial en Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Panamá y Perú y, desde OCDE, se considera que esta "encuesta es única en el sentido de que se centra en la forma en que las empresas de ALC abordan los riesgos de la CER y llevan a cabo la debida diligencia basada en el riesgo de forma exhaustiva." (p. 2). Dentro del Resumen ejecutivo del documento se expresa que: Los resultados de la encuesta revelan que la mayoría de las empresas encuestadas han tomado medidas para gestionar estos riesgos en términos generales, y un 75 % de los encuestados señala que dispone de una política en la que se establecen las expectativas para la gestión de al menos una de las cuestiones relativas a la CER, tales como los derechos humanos, el empleo y los derechos laborales, el medio ambiente, la lucha contra la corrupción, los intereses de los consumidores o la divulgación de información. (OCDE, 2021, p.

4. 2).

Se señala que el 55 % de las empresas encuestadas "realiza un informe sobre sus prácticas en relación con la CER", pero "que solo una pequeña parte de las empresas parece realizar evaluaciones del riesgo a lo largo de la cadena de suministro a fin de minimizar el impacto negativo de sus actividades y maximizar su contribución positiva al desarrollo sostenible." (OCDE, 2021, p. 2).

De los resultados de la encuesta se desprende que la aplicación de un enfoque estratégico y sistémico para ejecutar operaciones comerciales de forma responsable es fundamental para la capacidad de recuperación de las empresas que operan en y desde América Latina y el Caribe en relación con sus cadenas de suministro, trabajadores y resultados financieros. (OCDE, 2021, p. 3). En el documento se sobresaltan determinadas expresiones, tales como:

Las empresas son el motor de la economía.

Contribuyen al progreso económico y social a través de la creación de empleo, el desarrollo de competencias y tecnología y la prestación de bienes y servicios. Al mismo tiempo, las actividades comerciales pueden tener efectos negativos sobre las personas, el medio ambiente y la sociedad. (OCDE, 2021, p. 6).

Desde el ámbito contable, se interpreta que en Junio de 2021 la Federación Internacional de Contadores (IFAC) da a conocer, como Visión general, que la atención global sobre cómo las empresas y los mercados de capital están respondiendo a la crisis climática desafía a los contadores profesionales a desempeñar un papel activo en la determinación de la forma en que se brinda información sobre el cambio climático en el próximo ciclo de informes de 2021. Si bien los estándares de información financiera no han cambiado, los inversionistas y otras partes interesadas consideran que el cambio climático es un problema material que puede tener consecuencias financieras para la mayoría de las empresas. (IFAC, 2021). Considera que para abordar tales demandas, los contadores profesionales tienen un papel fundamental en: 1. Alinear e integrar la información y las divulgaciones relacionadas con el clima con los compromisos, objetivos y decisiones estratégicas climáticas de la empresa. 2. Cuantificar, cuando proceda, los impactos económicos de los problemas climáticos. 3. Asegurar que los informes relacionados con el clima cumplan con los requisitos de informes sin omisiones o errores importantes, según una determinación de materialidad específica de la empresa. 4. Apoyar iniciativas globales para mejorar el clima y los informes más amplios relacionados con la sostenibilidad a través de estándares establecidos por una nueva Junta de Normas Internacionales de Sostenibilidad (ISSB) que abordará los impactos materiales en el valor empresarial de una empresa.

(IFAC, 2021).

Se expresa que las empresas deberán considerar la posibilidad de proporcionar divulgaciones adicionales cuando el cumplimiento estricto de los requisitos específicos de las normas de información financiera no les permita a los inversores comprender el impacto de los asuntos relacionados con el clima en la posición financiera y el desempeño financiero de la empresa. (IFAC, 2021). Según Blood, Director Ejecutivo de la Confederación de Contadores de Asia y el Pacífico (CAPA), y Hong, Directora Ejecutiva de Partes Interesadas y Estrategia de CAPA, para ayudar a identificar que define la profesión y lo que la ha de definir en el futuro previsible han llevado a cabo encuestas, investigaciones y discusiones en los foros de miembros de CAPA. En la encuesta que han realizado a principios de julio de 2021, "a la que respondió el 81% de los miembros de CAPA", ha surgido entre las "tres (3) fuertes observaciones", y que se han desarrollado más en un foro entre los miembros, que:

"La necesidad de centrarse en la próxima evolución de la profesión es `ahora´".

De profundizar sobre qué debe hacer la profesión para seguir siendo relevante y cómo debe definirse a sí misma, se interpreta que han surgido cuatro (4) áreas de enfoque: a. "Desarrollo de habilidades y competencias `futuras´"; b. "Desarrollo de habilidades técnicas adicionales, incluida la comprensión de la información no financiera"; c. "Revisión de programas educativos y modelos de licencia"; y d. "Elevar la influencia y el perfil de la profesión", las áreas en las que se ha considerado "que la profesión puede posicionarse adecuadamente a la vanguardia incluyeron el apoyo al logro del desarrollo sostenible y el aprovechamiento de la tecnología para aumentar el valor agregado." (Blood y Hong, 2021).

Se entiende que para que la profesión desempeñe un papel más predictivo y proactivo y evolucione hacia lo requerido "puede incluir tomar la iniciativa para medir, contabilizar, informar, analizar y asegurar tanto la información financiera como la no financiera; asumir roles en los que la profesión ya posee las competencias y habilidades requeridas"? conectar los puntos y ayudar a que "tenga sentido para todas las partes interesadas." (Blood y Hong, 2021).

Amerita tener en cuenta que en el desarrollo de habilidades y competencias para los profesionales contables, incluyendo la información no financiera para un desarrollo más sostenible, entre otras, las Universidades adquieren, o deben adquirir, un rol protagónico. Desde una perspectiva global, los Times Higher Education Impact Rankings "son las únicas tablas de desempeño global que evalúan a las universidades en? los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas." (The World University Rankings, s.f.).

En una investigación preliminar se ha detectado que en el Impact Rankings 2021 si bien los diez (10) países con mayor presencia de Universidades que incluyen la sostenibilidad "son: 1. Japón; 2. Federación de Rusia; 3. Reino Unido; 4. India; 5. Turquía; 6. Estados Unidos; 7. Brasil; 8. España; 9. Irak; y 10. Pakistán" (Geba, Bifaretti y Pascuzzi Rey, 2021, p. 10), también se incluyen otros países de América Latina y el Caribe.

De lo expresado, y ante la importancia que adquiere la educación para el cumplimiento de los ODS, surgen diversos interrogantes, entre tales: ¿Cuál es el grado de presencia de cada país de América Latina y el Caribe en el Impact Rankings 2021? ¿En las Universidades de América Latina y el Caribe que incluyen la sostenibilidad según el Impact Rankings 2021 se imparte la carrera de contador, contador público o equivalente? ¿Cuando se imparte la carrera de contador, contador público o equivalente se incluye la sostenibilidad en el perfil del egresado o perfil profesional? Para dar respuesta a los interrogantes mencionados se plantean los siguientes objetivos.

5. II.

6. Objetivos

Es el objetivo general del presente conocer el grado de presencia o inclusión de la sostenibilidad en las Universidades de cada país respecto al conjunto de países de América Latina y el Caribe, según el Impact Rankings 2021. Constituyen objetivos específicos determinar en la muestra de las Universidades de los países de América Latina y el Caribe incluidas en el Impact Rankings 2021:

? El grado de presencia de la carrera de contador, contador público o equivalente en el total de la muestra y en cada país; Geba, Pascuzzi Rey y Rovelli (2021), en una investigación empírica realizada sobre una muestra mayor al 60% de las primeras Instituciones universitarias públicas nacionales argentinas informadas en la lista del Consejo Interuniversitario Nacional a marzo de 2021, revelan que a abril de 2021 "de las 36 Universidades analizadas se observa que en 25 de sus Facultades (69,44%) se dicta la carrera de Contador Público (CP), sea en la misma Facultad y/o a través de sus centros." (p. 9). También observan que "la Carrera de Contador Público se centra en la perspectiva económicafinanciera tradicional" (p. 13) y la sostenibilidad "en el Perfil profesional o para la carrera de Contad Público, o Contador Público Nacional, es No importante o escasa." (p. 13). Consideran que: La inclusión de la sostenibilidad en el perfil de las carreras de Ciencias Económicas y, una mayor formación académica en sostenibilidad contribuiría a generar lineamientos enmarcados en la [Responsabilidad Social Universitaria] RSU y a una formación integral ciudadana de los educandos, así como a generar elementos de sostenibilidad para organizaciones de todo tipo. Además, si bien en Latinoamérica pueden presentarse determinadas particularidades, la formación académica sobre los aspectos de la sostenibilidad no debería ser muy distinta a los países más desarrollados, pues podrían presentarse desventajas competitivas y en la calidad de vida en general. (Geba, Pascuzzi Rey y Rovelli, 2021, pp. 12, 13).

En la investigación preliminar realizada por Geba, Bifaretti y Pascuzzi Rey (2021), se observan incluidos en el Impact Rankings 2021 a 94 países y un mil ciento dieciocho (1.118) Universidades. Se ha concluido, entre otros aspectos, que el "grado de presencia de la contabilidad como tema, en las Universidades incluidas en el Impact Rankings 2021, puede ser considerado alto." (p. 12).

Las expresiones precedentes y los avances realizados, entre otros, permiten elaborar la siguiente hipótesis de trabajo: el grado de presencia o inclusión de la sostenibilidad en las Universidades de cada país respecto al conjunto de países de América Latina y el Caribe, según el Impact Rankings 2021 es Bajo, excepto por Brasil.

Con respecto a la muestra seleccionada de países de América Latina y el Caribe se consideran las siguientes hipótesis: H1: el grado de presencia de la carrera de contador, contador público o equivalente en las Universidades de IV.

7. Metodología

Para este estudio, se respetan, y en caso de ser necesario se adaptan, criterios establecidos en anteriores investigaciones y se realiza una investigación empírica mayormente descriptiva. En septiembre 2021 se busca en Internet la lista brindada por el Impact Rankings 2021, luego de los noventa y cuatro (94) países incluidos en la lista se seleccionan los países de América Latina y el Caribe.

De la cantidad de Universidades de América Latina y el Caribe incluidas en la lista, se conforma una muestra de Universidades mayor al 75% con los primeros países que se informan. La muestra se compone por noventa y una (91) Universidades públicas o privadas de ocho (8) países, de un total de trece (13) países. Durante septiembre y octubre 2021 se ingresa en la web de cada Universidad y se indaga si en sus Facultades, centros, departamentos o similares se imparte la carrera de contador, contador público, o equivalente, ya sea de manera virtual y/o con presencialidad física. Cuando se imparte la carrera se analiza si en el perfil profesional, perfil del egresado o similares, en su caso en el objetivo de la carrera, visión o misión, contiene de manera expresa y en forma escrita los términos sostenibilidad, desarrollo sostenible u objetivos de desarrollo sostenible. Se determinan las relaciones respecto del total y los grados de presencia.

Para determinar los grados de presencia se considera como Alto: más del 70%, Importante: menos de 70% a 45%; Medio: menos de 45% a 20%; Bajo: menos de 20% a 5%; y Muy bajo: menos del 5% de inclusión. Se confeccionan matrices de relevamiento y análisis de datos. Se elabora un marco conceptual que incluye avances realizados en contabilidad social y ambiental enmarcada en la sostenibilidad y, considerando los resultados obtenidos y los análisis realizados, se infieren conclusiones.

Se entiende necesario aclarar que: la inclusión o registro en los Times Higher Education Impact Rankings es voluntaria, el Impact Rankings 2021 es la tercera edición, la cantidad de Universidades existentes en los distintos países es diferente y que puede haber Universidades que impartan la carrera de contador, contador público o equivalente, e incluyan la sostenibilidad y no se encuentren en el Ranking, entre otras variables relacionadas.

V.

8. Marco Conceptual

Tener en cuenta a los Objetivos de Desarrollo Sostenible (ODS), o la sostenibilidad, significa considerar que los ODS se han adoptado "como un llamado universal para poner fin a la pobreza, proteger el planeta y garantizar que todas las personas gocen de paz y prosperidad para 2030." (PNUD, 2021 a). Los ODS se relacionan entre sí, "están integrados" y "el desarrollo debe equilibrar la sostenibilidad medio ambiental, económica y social" (PNUD, 2021 a). Se considera que: "Se necesita la creatividad, el conocimiento, la tecnología y los recursos financieros de toda la sociedad para conseguir los ODS en cada contexto" (PNUD, 2021 a). Los diecisiete ( 17 Según PNUD (2021 b), el "objetivo de lograr una educación inclusiva y de calidad para todos se basa en la firme convicción de que la educación es uno de los motores más poderosos y probados para garantizar el desarrollo sostenible." Con este objetivo se aspira también "a proporcionar acceso igualitario a formación técnica asequible y eliminar las disparidades de género e ingresos, además de lograr el acceso universal a educación superior de calidad."

Para Romero (2021) la debida diligencia del riesgo es un elemento central de la CER, considera que para llevar a cabo la debida diligencia del riesgo es necesario "conocer el proceso y la guía de diligencia debida que se sustenta en las Líneas Directivas de la OCDE para empresas multinacionales." Expresa en: Proceso de debida diligencia y medidas de apoyo, que tal "proceso se sustenta en 6 pasos:

1. Integrar la conducta empresarial responsable en las políticas y los sistemas de gestión. Este paso se encuentra en el centro e incide en todo el proceso. 2. Identificar y evaluar los efectos negativos en las operaciones, las cadenas de suministro y las relaciones comerciales. 3. Detener, prevenir o mitigar los efectos negativos. 4. Realizar un seguimiento de la aplicación y los resultados. 5. Comunicar cómo se abordan los efectos. 6. Ofrecer o cooperar con medidas correctivas cuando proceda. Todos estos pasos forman parte de un ciclo del proceso de debida diligencia, pero en especial el paso 3 y 6 mantienen una estrecha relación. (Romero, 2021).

En cuanto a Universidades, en este estudio se entienden como Universidades a las así denominadas en el Ranking de Times Higher Education. Según Times Higher Education (2020) el puntaje final de cada "universidad en la tabla general se calcula combinando su puntaje en el ODS 17 con sus tres puntajes principales de los 16 ODS restantes." Las diferentes Universidades se puntúan en función de un conjunto diferente de ODS, y depende de su enfoque. Hay tres (3) categorías de métricas dentro de cada ODS y las métricas utilizadas para los 17 ODS se incluyen en sus páginas de metodología individuales.

Sobre el Ranking de Times Higher Education (2021) se interpreta que Times Higher Education ha elaborado los Rankings de Impacto para conocer sobre instituciones que trabajan para abordar problemas globales como la desigualdad de género, la educación de calidad para todos, el cambio climático y el logro de sociedades pacíficas y el crecimiento económico. Para las clasificaciones, mapean "cómo las universidades de todo el mundo se están comprometiendo con los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas." Consideran que el "ranking es un recurso crucial para los estudiantes que eligen una universidad"? En la página web de Impact Rankings 2021, Times Higher Education (THE), se encuentra información de las Universidades por país, por región y por temas, entre otros.

Como carrera de Contador Público, Contador Público Nacional, Contador o equivalente, se considera a la "carrera de grado que permite obtener el título habilitante para ejercer dicha profesión" (Geba, Catani y Longhi, 2020, p. 894) y se encuentran incluidas en las páginas web de las Universidades, o sus Facultades, Centros, Departamentos o afines. A los fines de este trabajo se entienden como carreras equivalentes a licenciado en contaduría pública, licenciado/a en contabilidad y auditoría, contador/auditor, auditoría orientada a la disciplina contable o contabilidad, y similares. Se interpreta por perfil de la carrera, perfil del egresado, perfil profesional, o en su caso descripción de la carrera, a lo así denominado en las respectivas páginas web.

En cuanto a la contabilidad, existen diversas definiciones o conceptualizaciones de la misma, dependiendo, entre otros aspectos, del status, del alcance y del enfoque utilizado. Tua Pereda (2001) brinda las principales características que, a su entender, concurren al concepto de contabilidad y sus antecedentes, intentando poner de manifiesto la evolución conceptual de la contabilidad que "evidencia su vinculación y capacidad de servicio en relación con un entorno cambiante"?. (Tua Pereda, 2001, p. 37). Expresa:

Sin olvidar otras cuestiones? tales como el posible carácter predictivo de la Contabilidad, el dilema entre Contabilidad monetaria y no monetaria, la discusión sobre la viabilidad de la Contabilidad ene-dimensional frente a la tradicional partida doble o la entidad a la que se aplica y refiere la información, hemos centrado nuestro planteamiento en cuatro elementos que habitualmente concurren? su vinculación con la realidad económica, su utilidad al servicio de la toma de decisiones por sus usuarios, su condición de deber de la entidad económica, consecuencia de la responsabilidad social, de esta última, y su carácter de disciplina científica formalizada. (Tua Pereda, 2001, p. 37). Biondi (2005) recrea la "definición ensayada" en la XI Conferencia Interamericana de Contabilidad (CIC) de 1974, que, referida la contabilidad patrimonial destinada a terceros, la contabilidad es: "Una disciplina técnica consistente en un sistema de operaciones que registra, analiza, interpreta, decide y controla cierta materia dada por la información relativa al valor (cuantificación) de los patrimonios, con vistas a un fin (constituir una base importante para la toma de decisiones y el control de la gestión)." (Biondi, 2005 Si bien tradicionalmente los marcos contables se han centrado en un enfoque financiero de la amplia realidad contable, Geba (2005) analiza la disciplina contable desde una óptica sistémica, análisis que también puede ser considerado para la contabilidad para la sostenibilidad. Interpreta a la disciplina contable como "un sistema artificial o cultural, creado por el hombre? abierto y? compuesto por subsistemas: un subsistema abstracto o teórico que permite caracterizarla y determinar sus límites y un subsistema físico: El Proceso Contable, que opera en aras de cumplir un objetivo, que interactúan entre sí y con el medio." (p. 11).

Con respecto a la disciplina contable, en un principio la realidad aporta al sistema teórico, el que debería organizarse en teorías y modelos. Luego, el subsistema teórico, contiene los aspectos doctrinarios y normativos que brindan descripciones, explicaciones y reglas de conducta que hacen al campo de actuación contable y permiten determinar y seleccionar los aspectos, variables y dimensiones de la realidad, y las interrelaciones. Es decir contiene el qué, cómo, cuándo y para qué de la disciplina contable.

En forma paralela, ambos subsistemas pueden ser analizados independientemente, pero el proceso contable sin su marco teórico específico no sería contable y el marco teórico sin un adecuado proceso físico actuaría en abstracto, sin retroalimentar o alimentarse para conocer la realidad. Cabe destacar que tales aspectos configuran algunas de las características de la contabilidad como disciplina factual, que brinda conocimientos de la realidad utilizando una tecnología y una técnica contable. (Geba, 2005, p. 10).

Geba y Bifaretti (2014), de analizar desarrollos sobre ciencia y tecnología desde diferentes perspectivas, diferencian la disciplina contable, "que abarca aspectos socio-ambientales no necesariamente limitados a lo económico-financiero" (p. 6), de la tecnología contable. Infieren que:

Mientras que el objetivo de la disciplina científica contable es el conocimiento científico (para conocer y comprender racionalmente parte de la realidad) y permite producir bienes culturales que son bienes públicos, para la tecnología contable el conocimiento orientado a la praxis para solucionar problemas complejos estaría constituido por las normas contables (como reglas o patrones de conducta social y sus conceptualizaciones) orientadas a producir un estado ordenado y regulado de acontecimientos, así como por el consagrado al diseño y puesta a prueba de sistemas contables y procesos contables (y sus relaciones) para la satisfacción de deseos y necesidades que, dinamizados en las organizaciones económicas, son de dominio privado. (Geba y Bifaretti, 204, p. 16). Geba, Bifaretti, Rovelli y Pascuzzi Rey (2020) consideran para la contabilidad social y ambiental que la misma debería partir "de una teoría contable amplia o más abarcadora de la realidad social, que impregnada de sostenibilidad, propicie conocer y gestionar el cumplimiento de los ODS" (p. 915), entendiendo que lo económico-financiero es una creación cultural y variados impactos naturales son producto de la acción humana.

9. VI.

10. Resultados

De las búsquedas y estudio realizado se detecta un total de ciento veintiuna (121) Universidades de trece (13 países de América Latina y el Caribe que incluyen la sostenibilidad, según el Impact Rankings 2021.

Tabla Nº 1: Universidades de países de América Latina y el Caribe que incluyen la sostenibilidad, según el Impact Rankings 2021

Fuente: elaboración propia a partir de The World University Rankings (s.f.).

La relación porcentual, que permite considerar el grado de presencia, de cada país respecto al total de dicho conjunto se muestra en el Gráfico Nº 1.

11. País

12. Total de universidades

Fuente: elaboración propia a partir de The World University Rankings (s.f.).

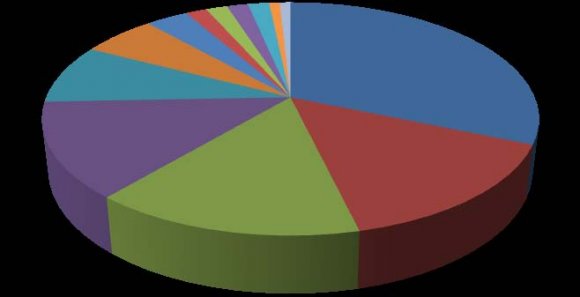

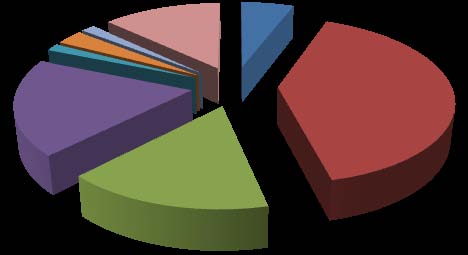

Gráfico Nº 1: Grado de inclusión de la sostenibilidad en las Universidades de cada país de América Latina y el Caribe según the World University Rankings Las universidades que componen la muestra representan el 75, 21% de las Universidades de países de América Latina y el Caribe incluidas en el Impact Rankings 2021 y se localizan en ocho (8) de dichos países, el 61,54% de los mismos. La relación porcentual de cada país sobre el total de la muestra se muestra en el Gráfico Nº 2.

Fuente: elaboración propia a partir de The World University Rankings (s.f.).

Gráfico Nº 2: Proporción de Universidades en los países incluidos en the World University Rankings componentes de la muestra En el gráfico Nº 2 puede observarse que Brasil con grado Medio posee mayor presencia de Universidades en la muestra seleccionada de países de América Latina y el Caribe incluidos en el Impact Rankings 2021, seguido por Colombia, Chile y Ecuador con grado Bajo, y Argentina, República Dominicana, Costa Rica y Jamaica con grado Muy bajo.

El grado de presencia de la carrera de contador público (C. P.), o equivalente, detectado en la muestra de Universidades públicas o privadas de América Latina y el Caribe incluidas en el Impact Rankings 2021 es Alto, alcanza el 75,82%.

En sesenta y nueve (69) Universidades, de una muestra de noventa y una (91), se imparte la carrera de C.P., o equivalente, ya sea en sus facultades; centros; departamentos o similares. Amerita considerar que en una Universidad se observa la carrera de C.P, o equivalente, pero su página se encuentra en construcción y en otro caso no se puede acceder a la información.

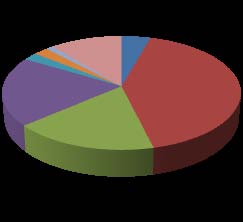

Para cada país el grado de presencia de la carrera de contador público (C. P.), o equivalente, detectado a la fecha se muestra en el gráfico Nº 3. En cuanto a la relación porcentual, o proporción, de cada país de América Latina y el Caribe que incluye la sostenibilidad en el perfil del egresado o perfil profesional, o en su caso en el objetivo, visión o misión, de la carrera de contador, contador público o equivalente, respecto al conjunto seleccionado, se detecta hasta el presente la presencia de la sostenibilidad en dos países de la muestra.

En Brasil alcanza el 10,71%, pues se incluye la sostenibilidad en tres (3) Universidades de un total de veintiocho (28) que imparten la carrera, y en Colombia representa el 7,69%, se incluye en una (1) Universidad de un total de trece (13) Universidades que imparten la carrera, representando cada país un grado Bajo.

De ello resulta que, excepto por Colombia, la relación porcentual de inclusión de la sostenibilidad en el perfil del egresado o perfil profesional, o en su caso en el objetivo, visión o misión, de la carrera de C. P., o equivalente, entre Brasil y los otros países componentes de la muestra es superior al 10%. En el Gráfico Nº 4 pueden apreciarse tales proporciones.

13. Rankings 2021

Fuente: elaboración propia.

Gráfico Nº 4: Inclusión de la Sostenibilidad en el Perfil o descripción de la carrera de C. P. en Universidades de la muestra de países de ALC incluidos en the World University En el Grafico Nº 4 se representa la detección de los términos de búsqueda considerados para el presente para la presencia de la sostenibilidad y según el marco conceptual, si bien del estudio se observan casos con expresiones tales como: Responsabilidad social, temas socio-ambientales, información contable sin limitación a lo financiero, responsabilidad de las organizaciones ante sus grupos de interés, innovaciones tecnológicas, agentes de cambio, contexto globalizado, sostenibilidad pero limitada a las decisiones económico-financieras, valores cristianos, interdisciplinariedad, actitud proactiva, contribución social, cuidado ambiental y vida sana, profesional socialmente responsable, formación humanística, respeto a las normativas ambientales, actor en procesos de gestión, valorar la riqueza social, ambiental, cultural y étnica, entre otras.

14. VII.

15. Discusión Y Conclusión

El estudio y los análisis realizados permiten confirmar parcialmente las hipótesis del trabajo. Si bien los ODS se han adoptado como una "llamado universal", la educación es considerada como uno de los "motores más poderosos y probados para garantizar el desarrollo sostenible" para PNUD 2021, el registro en los Times Higher Education es voluntario y 2021 es la tercera edición, según los parámetros utilizados, el grado de presencia o inclusión de la sostenibilidad según el Impact Rankings 2021 en las Universidades de cada país respecto al conjunto de países de ALC es: Medio para 1. Brasil; Bajo para 2. Colombia, 3. México, 4. Chile, 5. Ecuador y 6. Perú; mientras que es Muy bajo para 7. Argentina, 8. Costa Rica, 9. República Dominicana, 10. Paraguay, 11. Uruguay, 12. Jamaica y 13. Puerto Rico.

En cuanto a la muestra seleccionada de países de ALC cuyas Universidades se encuentran en el Impact Rankings 2021, el grado de presencia de la carrera de C. P., o equivalente, es Alto. Quizá ello esté motivado por las respuestas de las empresas y los mercados de capital a la crisis climática que desafía a los contadores a desempeñar un papel más activo para determinar la forma en que se brinda información sobre el cambio climático y respecto a informes más abarcadores de aspectos sociales, ambientales, económicos y financieros relacionados a la sostenibilidad, monetarios y no monetarios.

El grado de presencia de la sostenibilidad en la descripción o en el perfil del egresado o perfil profesional para la carrera de C.P, o equivalente, es Bajo, se observa en cuatro (4) carreras de un total de sesenta y nueve (69) carreras detectadas en la muestra de Universidades de once (11) países de ALC analizados. Si bien puede inferirse que se observa cierto cambio cultural hacia la sostenibilidad ante las expresiones detectadas en algunos casos (responsabilidad social, temas socio-ambientales, información contable sin limitación a lo financiero, responsabilidad de las organizaciones ante sus grupos de interés, innovaciones tecnológicas, agentes de cambio, contexto globalizado, valores cristianos, interdisciplinariedad, actitud proactiva, contribución social, cuidado ambiental y vida sana, otras), la descripción, el perfil del egresado o para la carrera de C. P., o equivalente, se centra mayormente en la perspectiva económica-financiera tradicional.

De la proporción de cada país de la muestra de ALC que incluyen la carrera de C. P., o equivalente, surge que es Medio para Brasil (40,58%); Bajo para Argentina (5, 8%); Chile (15,94%), Colombia (18,84%) y Ecuador (13,04%); y Muy bajo para Costa Rica (1,45%), República Dominicana (2,90%) y Jamaica (1,45%) según el registro en el Impact Rankings 2021, difiriendo entre sí en más del 10% en varios casos. Mientras que las proporciones que surgen entre dichos países que incluyen la sostenibilidad en la descripción y en el perfil de la carrera de C. P., o equivalente, se ha detectado una variación mayor al 10% entre Brasil, con 10,71%, y el resto de los países, excepto por Colombia que alcanza el 7,69%, quizá en parte motivado por el grado de presencia de la carrera de C.P., o equivalente, mencionado.

Con dichos resultados, también puede inferirse que para contribuir mejor a desarrollar las habilidades y competencias futuras de la profesión contable, así como las habilidades técnicas adicionales, incluyendo la comprensión de información no financiera, la descripción, el perfil del egresado o para la carrera de C. P., o equivalente, debería incluir un enfoque más holístico abarcador de los ODS. Con ello, el profesional contable podría posicionarse más adecuadamente para apoyar el logro del desarrollo sostenible, aprovechando la tecnología para aumentar el valor agregado y captar, clasificar, medir, registrar, informar contablemente, analizar y asegurar tanto la información financiera como la no financiera, tan necesarios para la sostenibilidad.

16. Global

| En el marco de un Proyecto de Investigación y |

| Desarrollo (I+D) 1 |

| América Latina y el Caribe incluidas en el Impact | |

| Rankings 2021 es Alto; | |

| H2: el grado de presencia de la sostenibilidad en el | |

| perfil del egresado o perfil profesional, o en su caso en | |

| el objetivo, visión o misión, para la carrera de contador, | |

| contador público o equivalente impartida en las | |

| Universidades de América Latina y el Caribe incluidas | |

| en el Impact Rankings 2021 alcanza un grado Muy | |

| Bajo; y | |

| H3: las proporciones, o relaciones porcentuales, de | |

| cada país de América Latina y el Caribe analizados que | |

| Year 2021 | en este conjunto incluye la carrera de contador, contador público o equivalente, y la sostenibilidad en el perfil del egresado o perfil profesional, o en su caso en el objetivo, visión o misión, de la carrera no difieren entre sí más del 10%. |

| Volume XXI Issue II Version I | |

| ( ) | |

| Global Journal of Management and Business Research |

| Year 2021 | |

| Volume XXI Issue II Version I | |

| ( ) | |

| Global Journal of Management and Business Research | Interpreta que la teoría contable reconoce dos orígenes: la teoría contable doctrinaria y la teoría contable normativa. La teoría contable normativa incluye lo denominado como "marco conceptual" |

| preparado por las instituciones que emiten las | |

| normas contables y diversos organismos, como la | |

| Federación Internacional de Contadores (IFAC), | |

| realizan esfuerzos para que las normas contables | |

| sean armonizadas entre los países. (Bondi, 2005, pp. | |

| 5, 6). |