1.

Dans la poursuite de ses objectifs, qui consistent principalement en la stabilité des prix, la Banque Centrale du Maroc dispose de plusieurs canaux de transmission lesquels permettent la mécanisation des impulsions monétaires au niveau du secteur réel de l'économie du pays. Au cours de ces dernières décennies, il existe une abondante littérature sur les mécanismes de transmission de la politique monétaire à travers le canal du taux d'intérêt. Toutefois, le taux d'intérêt du marché monétaire joue un rôle prépondérant dans la transmission des décisions des autorités monétaires sur les taux d'intérêt du marché bancaire. Ce mécanisme est plus généralement connu comme le pass-through des taux directeurs sur les taux offerts par les institutions bancaires. La connaissance du degré et de la vitesse de ce mécanisme est fondamentale pour la banque centrale dans la mesure où elle renseigne surtout sur l'efficacité de la politique monétaire. Suite à une variation des taux du marché monétaire, l'ajustement des taux bancaires se fait de manière plus ou moins rapide selon qu'il s'agit des taux sur les dépôts ou encore sur les prêts, étant donné les coûts d'ajustement supportés par les banques commerciales. La transmission dépendra alors de plusieurs facteurs dont le niveau de développement du marché financier, le degré de concurrence, la volatilité des taux directeurs pour ne citer que ceux-là. Parmi les points révélateurs dans la littérature économique sur la transmission des impulsions monétaires via le taux directeur sur les taux bancaires, on retient que le pass-through est parfois lent et incomplet à court terme mais complet à long terme. Ainsi, les changements opérés au niveau du marché monétaire domestique, suite aux décisions de politique monétaire, qui modifient les conditions du marché, se transmettent avec des retards sur les taux bancaires. Ce phénomène se traduit par la notion de viscosité 1 des taux bancaires.

L'une des premières tentatives d'explication de cette viscosité ou encore du degré d'inertie des taux bancaires a été l'oeuvre de Stiglitz et Weiss (1981). Le fait est qu'il existe de l'asymétrie informationnelle au niveau du marché bancaire peu concurrentiel, ce qui conduit à un rationnement du marché. Dès lors, les gains espérés des banques sont une fonction des taux d'intérêt sur les prêts.

Etant donné que la probabilité d'avoir un défaut de paiement augmente d'autant que les taux d'intérêt sont élevés, alors toute hausse des taux d'intérêt est susceptible de provoquer une hausse des risques de portefeuille des prêts bancaires par sélection adverse ou aléa moral. Dans cette logique, les banques ne peuvent pas augmenter les taux débiteurs même dans les cas où elles font face aux coûts marginaux. Tout ceci peut se traduire par le fait que les investisseurs prudents seraient découragés et d'autres plus averses au risque seraient attirés par ces taux élevés. Autrement dit, les prêteurs auront tendance à investir dans des projets plus risqués à cause des taux d'intérêt élevés. En effet, l'existence de l'asymétrie informationnelle entre prêteurs et emprunteurs sur le marché des prêts peut générer une certaine viscosité des taux d'intérêt sur les prêts bancaires. L'objectif de ce papier est d'examiner le degré et la vitesse d'ajustement des taux bancaires suite aux variations des taux du marché monétaire (le degré de pass-through) et à déceler la présence éventuelle d'effets asymétriques dans la dynamique de transmission de la politique monétaire. Pour ce, nous allons recourir à l'estimation d'un Modèle à Correction d'Erreur (ECM) en utilisant des données trimestrielles pour la période 2008-2017, puis une variante du modèle ECM (modèle à seuil) pour étudier la dynamique asymétrique.

Notre article se fera comme suit : en première partie, nous fournissons une brève revue de la littérature du taux d'intérêt et du pass-through. Dans la suite de ce papier, nous nous intéresserons à la méthodologie adoptée dans le cadre de cette étude, enfin la présentation et l'interprétation des résultats empiriques. Le taux d'intérêt d'un prêt ou d'un emprunt, détermine la rémunération du capital prêté par un agent économique à un autre. Le montant remboursé par le préteur est égal à la somme du capital et des intérêts. Ce taux du prêt dépend de la durée de prêt, de la nature des risques, de l'unité de compte et des garanties offertes par le préteur.

2. Cadre Théorique

La définition du taux d'intérêt a créé plusieurs débats théoriques dans la littérature économique. On présente dans ce qui suit les idées de chaque théorie. La demande d'emprunt se compose de la demande à des fins productives et de consommation. Le capital est demandé par les investisseurs parce qu'il est productif. Mais la productivité du capital est soumise à la loi des proportions variables. C'est-à-dire la productivité marginale du capital diminue en ajoutant des unités de capital.

Il arrive un moment quand la productivité marginale du capital devienne nulle, et donc l'investisseur à un certain moment n'aura plus intérêt à investir, parce que la productivité devient inférieure au taux d'intérêt. On conclut que la demande du capital est inversement liée au taux d'intérêt. Il y'a cependant d'autres facteurs qui régissent la demande de capitaux, tel que la croissance de la population, le progrès technique, le niveau de la vie de la communauté... Selon Keynes, l'investissement ne dépend pas du taux d'intérêt mais dépend de l'efficacité marginale du capital. Même si le taux d'intérêt baisse à zéro, Keynes affirme que l'investissement n'aura pas lieu si les l'espérance du profit est faible. D'autres critiques de la théorie classique c'est qu'elle néglige les autres sources d'épargne, l'hypothèse de plein emploi qui est loin de la réalité, néglige les facteurs monétaires.

ii. Théorie Keynésienne L'approche keynésienne le taux d'intérêt est le prix qui égalise l'offre et la demande de monnaie. C'est le prix de la renonciation à la liquidité. L'épargne est un résidu qui ne dépend pas du taux d'intérêt, en effet c'est le revenu qui s'ajuste pour égaliser l'épargne et l'investissement.

La demande de la monnaie chez Keynes est déterminée par trois motifs : motif de transaction, de précaution et de spéculation. Ce sont les motifs de détention de la liquidité par les agents économiques. Par ailleurs l'offre de monnaie est exogène, elle est déterminée par les autorités monétaires du pays.

3. La demande

4. ?

Keynes stipule dans son ouvrage « Théorie générale de l'emploi, de l'intérêt et de la monnaie » que le besoin pour la liquidité ou la demande de monnaie se base sur trois motifs :

o Motif de transaction

Les individus ont besoin de la monnaie pour effectuer leurs transactions courantes. En effet comme les dépenses se fond pendant une période et les revenus sont généralement reçus à la fin de chaque période, les agents économiques ont besoin de la monnaie sous forme d'espèces pour financer leurs transactions.

Le besoin de la monnaie dépend donc de niveau de revenu de chaque agent. Les agents ayant des revenus plus élevés conservent plus d'argent liquide pour répondre à leurs transactions. En d'autres termes la demande de transaction est une fonction croissante de revenu. La littérature économique retient la structure de la dette d'une économie comme facteur explicatif de la vitesse de transmission des impulsions monétaires sur les taux bancaires. En effet, la vitesse de la transmission de la politique monétaire dépend de la structure de la dette : si celle-ci est composée principalement des taux variables, la transmission des changements du taux directeur se fait plus rapidement. Par contre, si les dépôts sont soumis à des taux fixes, cette vitesse sera plus faible.

ii. La concurrence dans le marché bancaire

Le niveau de concurrence au niveau du marché bancaire joue un rôle fondamental dans la qualité de transmission des chocs monétaires sur les taux offerts par les banques commerciales. Selon que la pression concurrentielle soit plus ou moins forte, l'ajustement des taux bancaires devrait être plus ou moins complet. D'une manière générale, se basant sur certains éléments théoriques et empiriques, il est admis que la transmission des impulsions monétaires sur les taux bancaires se fait de manière nettement plus rapide dans une économie où la pression concurrentielle entre banques est très élevée (Cottarelli et Kourelis L'inflation est l'un des facteurs qui détermine le pass-through du taux directeur sur les taux débiteurs et créditeurs, car elle permet un réajustement par les prix relatifs (Mojon, 2000). En effet l'inflation croit à un rythme supérieur que celui des taux d'intérêt bancaires (nominaux), dans ce cas le taux d'intérêt réel diminue. Les banques augmentent leurs taux débiteurs car la baisse des taux d'intérêt réel représente une dégradation des profils bancaires, et par suite alimente la demande du crédit. La présence d'inflation peut donc améliorer la vitesse et la qualité de transmission.

Même s'il est difficile de conclure sur l'effet de l'inflation sur la vitesse de la transmission, plusieurs études empiriques ont donné des résultats favorables d'un effet négatif. si on a une forte inflation, le taux d'intérêt réel sera très faible. Cet effet peut être nuisibles à la transmission, car les agents économiques sont affectés différemment par les variations du taux monétaire qui seront compensés et amortis par la forte inflation.

5. iv. La croissance économique

La croissance peut avoir un impact positif sur le pass-through de la politique monétaire. En effet la croissance agit positivement sur l'investissement et l'endettement.

En présence d'une croissance économique, et si une forte demande est anticipée avec de bonnes perspectives en termes de profits et de débouchés, les entreprises anticipent une hausse de l'activité économique, alors elles seront incitées à investir. Toute hausse de la croissance économique engendre une hausse préalable au niveau d'investissement 4 .

Pour financer leurs investissements, les entreprises ont recours soit au crédit, soit à la finance directe. Cette augmentation de la demande et du volume des crédits peut agir positivement sur le pass-through. -Canal des prêts bancaires : agit sur les conditions de l'offre de crédit au sein du système bancaire.

-Canal du bilan : s'intéresse à la structure et la santé financière des emprunteurs.

-Canal du patrimoine : analyse le comportement des consommateurs en matière d'acquisition de biens durables et de logements.

Les banques commerciales attribuent les crédits en fonction des actifs que l'emprunteur peut donner comme garantie, cependant le prix de ces actifs est sensible aux changements du taux d'intérêt, une hausse du taux d'intérêt par exemple peut entrainer une baisse des prix des actions. Par conséquence une diminution de la valeur des actifs en garantie, entraine une augmentation du taux d'intérêt et donc une diminution de l'offre de crédit, et par suite une moindre croissance de l'activité économique.

L'efficacité du canal du crédit relève donc de deux conditions principales, la première est la capacité de la banque centrale à affecter le pouvoir des banques commerciales à attribuer les crédits. Ensuite la substituabilité imparfaite entre le crédit bancaire et les autres sources de financements (Cecchetti 7 , 1997). 7

?r t = ? ? i ?r t?i + ? ? j ?m t?j + ? u ?t?1 + ? t l j=0 k i=1(2Avec ? ?? les résidus estimés et ? ? une fonction indicatrice qui montre la position de la déviation du taux d'intérêt par rapport au niveau d'équilibre pour un seuil donné ? :

Pour le modèle TAR :

I t = { 1 si u ?t?1 ? ? 0 si u ?t?1 < ? Pour le modèle M-TAR :La fonction indicatrice est définie par rapport à la variation du terme de correction d'erreur dans leurs ajustements à court terme, selon le sens de variation du taux interbancaire 9 . Le modèle (4) peut être étendu pour tenir compte de ces asymétries à court terme comme suit :

I t = { 1 si ? u ?t?1 ? ? 0 si ? u ?t?1 < ? c)?? ? = ? ? ? ?? ??? + ? ? ? ? ? ? ? ?? ??? + ? ?=0 ? ? ? + ? ? + ?? ??? ? ?=0 ? ?=1 (5) +? 1 ? ? (? ??1 ? ? ? ?? ??1 ) + ? 2 (1 ? ? ? )(? ??1 ? ? ? ?? ??1 ) + ? ? Avec : ? ? + = { 1 ?? ? ? ? ? 0 0 ?? ? ? ? < 0 et ? ? ? = { 1 ?? ? ? ? < 0 0 ?? ? ? ? ? 0Tel que les coefficients correspondants respectivement à une augmentation/baisse du taux interbancaire possèdent les exposants "+"/"-".

En conservant cette notation le modèle de cointégration symétrique qui inclut une asymétrie dans l'ajustement à court terme s'écrit :

?? ? = ? ? ? ?? ??? + ? ? ? ? ? ? ? ?? ??? + ? ?=0 ? ? ? + ? ? + ?? ??? ? ?=0 ? ?=1(6)+ ?(? ??1 ? ? ? ?? ??1 ) + ? ? Si la cointégration n'est pas vérifiée, le modèle à estimer :

?? ? = ? ? ? ?? ??? + ? ? ? ? ? ? ? ?? ??? + ? ?=0 ? ? ? + ? ? + ?? ??? ? ?=0 ? ?=1 + ? ?(7)9 Sznajderska (2012) étudie l'effet des facteurs qui peuvent augmenter l'asymétrie : l'activité économique, la liquidité bancaire, la crédibilité de la banque centrale et les anticipations des agents économique.

Pour chacune des trois spécifications, l'asymétrie à court terme sera évaluée en testant :

(i) L'égalité des paramètres qui mesurent la réaction immédiate des taux bancaires suite à une augmentation de taux interbancaire, avec ceux qui mesurent la réaction suite à une baisse (? 0 + = ? 0 ? ).

(ii) L'égalité des paramètres qui mesurent les réactions pendant deux différentes périodes (? ? + = ? ? ? ? ?, ?). Si on rejette cette égalité, on a une asymétrie due à un effet de retard échelonné.

(iii) L'égalité de la somme des paramètres qui mesurent la réaction suite à une augmentation du taux interbancaire, avec la somme de ceux qui mesurent la réaction suite à une baisse

( ? ? ? ? = ? ?=0 ? ? ? + ? ?=0) Pour résumer, la méthodologie consiste à tester dans un premier temps l'existence et la typologie de la relation de cointégration entre les taux bancaires et le taux interbancaire. Sur la base de ces tests on choisit le modèle approprié parmi les trois spécifications 10 . Ensuite on teste la présence d'une asymétrie potentielle à court terme, finalement analyser les principales caractéristiques du pass-through.

6. c) Les données

Dans le cadre de ce travail nous aurons à utiliser neuf variables : Le taux débiteur global (rl), taux des comptes débiteurs et crédits de trésorerie (rlcdct), taux des crédits à l'équipement (rlcEquip), taux des crédits immobiliers (rlcimm), taux des crédits à la consommation (rlCons), taux créditeur pondéré (rd), taux des dépôts à 6 mois (rd6m), taux des dépôts à 12 mois (rd12m), et le taux interbancaire (rm).

Les données sont collectées sur une base trimestrielle et couvrent la période allant du premier trimestre de l'année 2008 au quatrième trimestre 2017. Elles proviennent du site de Bank Al-Maghrib. Les tests et estimations sont faites à l'aide des logiciels statistiques : STATA 13 Pour spécifier la forme finale des modèles, il est primordial de tester l'asymétrie de la relation d'ajustement à court terme des taux bancaires, selon le sens de variation du taux interbancaire.

Pour ce faire, on commence par une estimation des modèles spécifiés dans le paragraphe précédent, puis on teste les hypothèses suivantes :

(i) L'égalité des paramètres qui mesurent la réaction immédiate des taux bancaires suite à une augmentation de taux interbancaire, avec ceux qui mesurent la réaction suite à une baisse (? 0 + = ? 0 ? ).

(ii) L'égalité des paramètres qui mesurent les réactions pendant deux différentes périodes (? ? + = ? ? ? ? ?, ?). Si on rejette cette égalité, on a une asymétrie due à un effet de retard échelonné.

(iii) L'égalité de la somme des paramètres qui mesurent la réaction suite à une augmentation du taux interbancaire, avec la somme de ceux qui mesurent la réaction suite à une baisse

( ? ? ? ? = ? ?=0 ? ? ? + ? ?=0) Pour estimer ces modèles, quatre retards ont été introduits afin de prendre en compte la dynamique de court terme existante entre les taux bancaires et le taux interbancaire. Apres estimation, on procède aux choix du nombre de retards en se basant sur le critère AIC (Akaike Information Criteria).Pour chaque taux bancaire le nombre de retards est: En 2015 les prix de barils de pétrole ont connu une chute remarquable, de ce fait le Maroc a bénéficié de cette baisse et le taux d'inflation était de 0,4%.

Concernant la croissance au Maroc, elle est toujours dépendante de la pluviométrie, ce qui explique la forte volatilité de sa composante non-agricole. Durant les dernières années, la croissance s'est inscrite en une tendance baissière. Cet essoufflement de la croissance, impacte l'investissement et donc la demande anticipée. Et puisque les entreprises ont recours au crédit pour financer leurs investissements, la demande des crédits va baisser ce qui agit négativement sur le pass-through.

IV.

7. Conclusion

Le présent papier a comme objectif principal l'estimation de la vitesse d'ajustement des taux bancaires en réaction aux chocs sur le marché monétaire et aussi de tester une éventuelle présence d'asymétrie dans la transmission des décisions monétaires. Pour cela, les taux débiteurs et créditeurs ont été retenus. Les données ont été collectées sur une base trimestrielle de Bank Al-Maghrib et nous avons utilisé plusieurs modèles pour estimer les coefficients de pass-through des chocs monétaires.

Les résultats ont révélé que les taux bancaires sont très réactifs aux variations du taux interbancaire, à l'exception du taux du crédit à la consommation et des taux créditeurs qui sont peu réactifs et présentent une viscosité dans la transmission, laquelle constitue une entrave à l'efficacité de la politique monétaire.

D'autre part, le modèle à seuil utilisé pour le taux créditeur pondéré, a permis d'isoler les effets asymétriques dans la transmission des variations du taux interbancaire à long et à court terme. En effet, on a pu remarquer que ce taux est très visqueux à la hausse tandis qu'ils s'ajustent plus rapidement à la baisse (17,91%) suite à un choc négatif sur le marché monétaire. Parallèlement, les taux sur les dépôts à six et à douze mois s'ajustent symétriquement sur le long terme, tandis que l'ajustement sur le court terme est asymétrique et est plus visqueux à la baisse que à la hausse.

Tout compte fait, nous pouvons dire que le faible niveau de développement du marché financier marocain, sa structure oligopolistique, l'asymétrie de l'informationnelle sont des facteurs explicatifs potentiels du faible degré de pass-through des chocs monétaires au marché bancaire. Aussi, on peut ajouter le faible niveau de l'activité économique.

Finalement, on peut dire que le passage prévu d'un régime de change fixe, à un régime de change plus flexible voire totalement flottant, permettra à la politique monétaire d'avoir une certaine autonomie (Triangle de Mundell), comme il jouera un rôle essentiel dans le développement du marché financier marocain, avec l'ouverture totale du compte capital et la mobilité libre des capitaux.

| iii. | Théorie des fonds prêtables | ||

| Les personnes ayant des revenus plus élevés peuvent se permettre de conserver plus d'argent | |||

| liquide pour faire face à ces situations d'urgence. Cela signifie que ce type de demande d'argent | |||

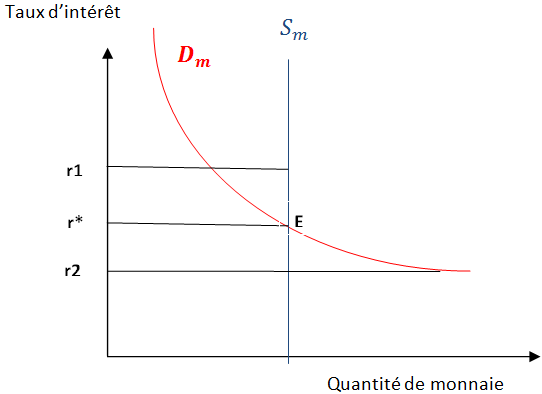

| Year 2019 | est également une fonction croissante du revenu. P dm = f(Y) où P dm : représente la demande de monnaie pour précaution. o Motif de spéculation Figure 2: Théorie keynésienne de la monnaie | Year 2019 Year 2019 | |

| Volume XIX Issue V Version I ( ) B | Ce type de demande est la vraie contribution de Keynes concernant la demande de la monnaie. Le motif spéculatif se réfère à la volonté des agents économiques de détenir des actifs liquides pour pouvoir profiter des mouvements de marché des titres en fonction des variations de taux d'intérêt. Le montant détenu dans le cadre de ce motif sert à réaliser des gains en vendant ou achetant des titres selon l'évolution prévue de taux d'intérêt. En effet le taux d'intérêt est inférieur au taux qui compense la préférence pour la liquidité, alors les agents vont renoncer aux placements financiers et conservent des liquidités. Par conséquent la demande spéculative d'argent est une fonction décroissante du taux d'intérêt. S dm = f(r) où r : le taux d'intérêt. S m D'autre part, si le taux d'intérêt devient inférieur au taux d'équilibre, la demande de la monnaie dépassera l'offre, les gens vendront leurs titres. Le prix des titres baissera et le taux d'intérêt augmentera jusqu'à ce que nous atteignions le point E. Ainsi, le taux d'intérêt est déterminé uniquement par les variables monétaires. Toutefois, comma la théorie classique, la théorie Keynésienne présente des limites : | Volume XIX Issue V Version I ( ) Volume XIX Issue V Version I ( ) B | |

| Global Journal of Management and Business Research | ? La demande totale de monnaie La demande totale de la monnaie est la somme des trois demandes présentes ci-dessus. D m = T dm +P dm + S dm Compte tenu de la relation inverse entre le taux d'intérêt et la demande spéculative de la monnaie cette demande globale D m possède une pente négative en fonction de taux d'intérêt. ? L'offre de monnaie L'offre de la monnaie S m selon Keynes est exogène car, elle dépend de la politique de la banque centrale du pays. Elle est donnée d'une manière institutionnelle. ? La détermination du taux d'intérêt Le taux d'intérêt est déterminé par la confrontation de l'offre et la demande de monnaie. Premièrement, Keynes a critiqué la théorie classique pour le fait qu'elle suppose un niveau d'emploi fixé. La même critique s'applique à la théorie de la monnaie keynésienne puisqu'elle suppose un niveau de revenu donné. En effet pour Keynes c'est l'offre et la demande de monnaie qui détermine le taux d'intérêt. Sans connaitre le niveau de revenu on ne peut pas connaitre la demande de transaction et la demande spéculative. Par conséquent un changement de revenu entrainera une modification de la demande de monnaie et donc une modification de taux d'intérêt. On ne peut pas donc déterminer le taux d'intérêt que si le niveau de revenu soit connu et que le niveau de revenu ne peut être déterminé que lorsque le taux d'intérêt est connu. D'où l'indétermination. Hicks et Hansen ont résolu ce problème dans leur analyse IS-LM 2 en déterminant simultanément le taux d'intérêt et le niveau de revenu. Deuxièmement, Keynes a rejeté les facteurs réels comme déterminants de la détermination du taux d'intérêt. | Global Journal of Management and Business Research Global Journal of Management and Business Research | |

| II. | Les Canaux De Transmission De La Politique Monétaire |

| canaux de transmission de la politique monétaire, elles diffèrent entre elles selon l'importance | |

| accordée soit au taux d'intérêt, au taux de change, à la monnaie ou au crédit. | |

| Year 2019 | Year 2019 |

| Volume XIX Issue V Version I | |

| ( ) B | ( ) B |

| Global Journal of Management and Business Research | |

| Year 2019 | |

| r t = ? + ?m t + u t | (1) |

| ( ) B |

| ii. Test de cointégration asymétrique (4) ????? ? = 4,774567 + 0,3757415 ?? ? | ||

| (5) ?????? ? = 6,022514 + 0,3950081 ?? ? | ||

| (6) ?? ? = 2,958438 + 0,2295384 ?? ? | ||

| (7) ??6? ? = 2,920821 + 0,1726211 ?? ? | ||

| (8) ?? ? = 3,07862 + 0,2344469 ?? ? | ||

| et | ||

| Year 2019 | Eviews 8. d) Tests de cointégration Tableau 3: Test de stationnarité des résidus de chaque équation | Year 2019 |

| Volume XIX Issue V Version I | i. Test de stationnarité des séries Variable Etiquette rm Taux interbancaire rl Taux débiteur global Seuil estimé (Threshold) ? Rl 0,2243 Rlcdct -0,3140 rlcEquip 0,1471 Rlimm -0,1172 Equation Au niveau de 5% F-joint (?) F-equal F-joint (?) Stationnarité en niveau Type de processus Non stationnaire DS et I (1) 13 Non stationnaire DS et I (1) Test statistic Valeur critique simulée 10% F-equal 8,2934 1,3982 6,1970 4,5384 7,8958 1,6055 6,2445 4,6262 8,8988 2,6963 5,8218 4,5664 4,0592 3,0869 8,0493 8,2094 Stationnarité des résidus Au niveau de 10% (1) Stationnaires Stationnaires (2) Stationnaires Stationnaires (3) Stationnaires Stationnaires (4) Non stationnaires Stationnaires (5) Non stationnaires Stationnaires (6) Non stationnaires Stationnaires (7) Non stationnaires Non stationnaires (8) Non stationnaires Stationnaires | Volume XIX Issue V Version I |

| Global Journal of Management and Business Research ( ) B | rlcdct rlcEquip Taux des crédits à l'équipement Taux des comptes débiteurs et crédits de trésorerie rlimm Taux des crédits immobiliers rlCons Taux des crédits à la consommation rd Taux créditeur pondéré rd6m Taux des dépôts à 6 mois rd12m Taux des dépôts à 12 mois rlCons 0,0335 3,8579 Rd 0,1764 5,55818 rd6m 0,0745 3,3103 rd12m -0,0412 3,3698 D'après les résultats du test de cointégration asymétrique, aucune variable ne présente une Non stationnaire DS et I (1) Non stationnaire DS et I (1) Non stationnaire DS et I (1) Non stationnaire DS et I (1) Non stationnaire DS et I (1) Non stationnaire DS et I (1) Non stationnaire DS et I (1) Source: Calcule de l'auteur 1,4762 8,9009 8,2644 6,0134 5,7641 1,7459 5,8039 4,7156 3,3906 8,0819 8,0676 asymétrie dans l'ajustement à long terme à l'exception du taux créditeur pondéré. La relation d'ajustement pour le taux créditeur pondéré portera sur une formulation TAR asymétrique à long terme avec seuil inconnu. iii. Test de cointégration symétrique Pour les taux qui n'ont pas vérifié la relation de cointégration asymétrique, on procède à tester l'hypothèse de la cointégration symétrique avec le test de Enders and Granger : On estime d'abord la relation de long terme avec les variables en niveau, puis on effectue un test de stationnarité des résidus estimés. Si la série des résidus est stationnaire, alors les séries sont cointégrées. Les résultats de l'estimation de la relation de long terme pour les taux 4,6713 Source: Calcule de l'auteur | Global Journal of Management and Business Research ( ) B |

| bancaires sont : | ||

| (1) ?? ? = 3,270913 + 0,9397049 ?? ? | ||

| (2) ?????? ? = 2,935369 + 1,058582 ?? ? | ||

| (3) ??????? ? = 2,38875 + 1,128036 ?? ? |

| Tableau 12: Pass-through du taux interbancaire aux taux débiteurs Tableau 13: Pass-through du taux interbancaire aux taux créditeurs | ||

| ( ) B Year 2019 | (0,000) 0,4465 0,0000 0,0043 0,0010 0,4781 les données trimestrielles allant du premier trimestre 2008 au quatrième trimestre 2017, sont ? ? 2 0,3255 ? 0 : ? = 1 (p-value) 0,0000 ? 0 : ? 0 + = ? 0 ? (p-value) 0,0955 ? 0 : ? 0 + = ? 0 ? &? ? + = ? ? ? (p-value) 0,0298 ? 0 : ? ? ? + ? ?=0 = ? ? ? ? ? ?=0 0,3773 g) Interprétation des résultats finales i. Le pass-through des taux débiteurs Les résultats des estimations des modèles retenus pour les taux bancaires débiteurs, en utilisant Remarque: Les chiffres entre parenthèses représentent la probabilité associée à chaque coefficient estimé. Source: Calcule de l'auteur rlcEquip 1,1280 0,2799 0,3019 (0,485) -1,0329 rlimm 0,9397 0,5204 0,2524 (0,431) -0,431 rlCons 0,3950 0,0000 (0,011) -0,2424 (0,000) 0,5159 rd12m 0,2344 0,000 â??"rm : -0,0527 (0,768) ?rm : 1,1711 --0,4465 (0,009) (0,006) 0,4968 0,1726 0,000 ?rm : 0,9162 --0,3255 (0,383) 1,1711 Pass-through de long terme ? ? : ???? ? ??????? ??????? ? Pass-through immédiat Vitesse ? ? ? Pass-through de long terme ? ? : ???? ? ??????? ??????? ? Pass-through immédiat Vitesse d'ajustement Seuil (?) ? ? ? d'ajustement rl 0,9397 0,5204 0,6559 (0,052) rd â??"rm : 0,0703 < ? : 0,1791 -1,2312 (0,001) 0,3556 rlcdct 1,0585 0,6598 0,4294 (0,178) (0,001) rd6m â??"rm : 0,1722 0,3808 (0,000) (0,557) -0,7681 0,2295 0,000 (0,694) ?rm : 1,2685 (0,527) > ? : -0,0821 0,1764 0,4761 | B ( ) Volume XIX Issue V Version I Year 2019 |

| présentés dans le tableau 12. Au Maroc, ces estimations ont révélé que le pass-through de long terme est complet pour la majorité des taux débiteurs, soit un ajustement de : 93,97% pour le taux débiteur global, 105,85% pour le taux des comptes débiteurs et crédits de trésorerie, 112,8% pour le taux des crédits à l'équipement et 93,97% pour le taux des crédits à l'immobilier. Cependant, le taux de crédit à la consommation présente un faible ajustement à long terme, qui est de 39,5% suite à un choc de 1% du taux interbancaire. Pour le taux débiteur global, taux des comptes débiteurs et crédits de trésorerie et le taux crédit à l'équipement, le mécanisme de correction d'erreur est symétrique, ce que signifie qu'ils s'ajustent de manière uniforme. Le pass-through à court terme est symétrique, et est indépendant du sens de variation du taux interbancaire. Il s'agit d'une transmission immédiate de 65,59% pour le taux débiteur global, 42,94% pour le taux des comptes débiteurs et crédits de trésorerie, 30,19% pour le taux des crédits à l'équipement, 25,24 % pour le taux des crédits à l'immobilier et 51,59% pour le taux 126,85% contre 7,03%). Pour les taux des dépôts à six mois et à douze mois, l'ajustement à long terme est symétrique. L'hypothèse de la transmission complète est rejetée. En effet, pour les taux des dépôts respectivement à six et à douze mois, la transmission à long terme est estimée à : 17,26% et 23,44%. L'ajustement à court terme des taux des dépôts à six mois et à douze mois, est similaire à celui de taux créditeur pondéré : ils s'ajustent plus rapidement à la hausse qu'à la baisse (91,62% contre 17,22% pour le taux à six mois et 117,12% contre 5,27% pour le taux à douze mois). | Global Journal of Management and Business Research | |

| du crédit à la consommation. |