1.

Resume-Suite à la faillite qu'a connu le système bancaire de la sous-région CEMAC en général et du système bancaire camerounais en particulier dans les années 80, les banques se sont trouvées face à une importante dégradation de leur rentabilité. Ainsi, il s'est avéré important d'appréhender les déterminants de leur rentabilité. C'est dans cette optique, que ce papier a pour objectifd'étudier les déterminants de la rentabilité des banques camerounaises. Les déterminants de la rentabilité sélectionnés en conformité avec la théorie économique et également avec les études empiriques comportent des variables de nature macro-économiques et macro-financières. L'approche économétrique utilisée réside dans une analyse de données de Panel en se basant sur un échantillon de 10 (dix) banques camerounaises sur la période allant de 2001 à 2010. Les constats essentiels dégagés de cette étude empirique montrent que s'agissant de la rentabilité des actifs, la taille de la banque, le niveau de liquidité, la croissance et l'inflation lui sont positivement corrélés. L'adéquation du capital, la politique monétaire et la règlementation prudentielle négativement corrélés. Pour ce qui est de la rentabilité des fonds propres, l'adéquation du capital et la règlementation prudentielle positivement corrélés et la taille de la banque, le niveau de liquidité, la croissance économique, la politique monétaire et l'inflation négativement corrélés sur la période de référence.

2. I.

Introduction ace à la crise financière qu'ont traversée les pays de la CEMAC 1 les autorités monétaires ont opté pour une politique de libéralisation à la fin des années 80. La libéralisation financière a été amorcée en 1990 avec une politique monétaire reposant sur des fondements élaborés dans un cadre institutionnel précis, avec une mise en oeuvre guidée par une programmation monétaire. La BEAC 2 Le développement technologique a détruit les barrières existantes entre les différents niveaux de l'économie, d'où l'installation du phénomène de « désintermédiation » via lequel les entreprises se a significativement modifié sa politique des taux d'intérêt, ceux-ci ayant relativement augmenté par rapport à la période d'avant crise. Nous avons également vu naître un marché monétaire en juillet 1993, celui-ci ayant effectivement démarré le 1 er juillet 1994 avec deux compartiments à savoir le marché interbancaire et le marché monnaie banque centrale.

Dans le système bancaire, l'activité traditionnelle (intermédiation bancaire) consiste à collecter les fonds (dépôts) auprès des agents excédentaires pour les mettre à la disposition de ceux qui sont dans le besoin (prêt). Cette conception classique de la banque a été fragilisée par les nombreuses crises financières qu'elle a traversées. De ce fait ces crises ont conduit à un décloisonnement qui à son tour a conduit à une déspécialisation des activités bancaires et a fait perdre à la banque une partie de ses positions privilégiées.

Quignon (2002), montre que les nouveaux changements dans l'environnement ont eu un effet négatif et ont causé des difficultés aux institutions financières et particulièrement aux banques. Pour faire face à ces changements, des nouvelles technologies ont vu le jour.

3. Global Journal of Management and Business Research

Volume XIV Issue VI Version I Year ( ) C financent à partir du marché et non auprès des banques. De ce fait les banques ont été obligées de devoir modifier leurs fonctions premières afin de s'adapter aux nouvelles normes de leur environnement. Les banques se sont lancées dans des activités génératrices de revenus et qui sont le plus souvent risquées à savoir la pratique d'arbitrage de taux sur le marché monétaire, la gestion des portefeuilles de titres pour son compte propre et pour le compte de ses clients afin de survivre face à la concurrence.

Après la restructuration des banques au début des années 1990 et la concurrence à laquelle elles font désormais face, de nouveaux indicateurs de performance s'imposent. Dans le cadre des études économiques et financières, certains auteurs tels qu'AryTanimoune (2003), Brahim Mansouri et Saïd Afroukh (2009), se sont intéressés à l'analyse des déterminants de la rentabilité financière dans les pays aussi bien développés que dans les pays sousdéveloppés. Concernant le cas du Cameroun une étude profonde et sérieuse n'a pas encore été pratiquement envisagée. La faillite des banques à la fin des années quatre-vingt peut s'expliquer par le fait que les banques ne savaient pas avec exactitude les déterminants de leur rentabilité. L'objectif de ce papier est de rechercher les déterminants de la rentabilité des banques au Cameroun.

4. II.

Revue De La Littérature a) Revue De La Litterature Theorique Selon Bourke (1989), Huizinga (1999), Molyneux (1992), les déterminants de la rentabilité bancaire sont de nature interne et externe.

La littérature suggère des facteurs susceptibles d'influencer la rentabilité des banques. Les principaux restent les facteurs de régulation (Jordan, 1992), la taille de la banque et les économies (Beston et Al, 1992 ;Short, 1979), la concurrence (Tschoegl, 1982) la part de marché (Short, 1979) qi sont des facteurs internes. Les taux d'intérêt comme indicateur de faiblesse de capital (Short, 1979), la participation de l'Etat (Short, 1979) Parmi les déterminants internes de la banque nous pouvons citer: le rôle de la gouvernance (contrôle de gestion, contrôle interne et les audits), le niveau de liquidité, la taille de la banque, l'adéquation du capital, la qualité du portefeuille. D'après Ghazi Louizi En plus des facteurs internes, on distingue des facteurs externes qui influencent la rentabilité des banques. Nous pouvons notamment citer la croissance économique, l'inflation, la réglementation prudentielle, la concurrence et la politique monétaire.

Le terme « croissance économique » désigne l'augmentation du volume de la production des biens et services d'une année sur l'autre (Bastiat, 1850).

Plusieurs auteurs confirment à l'unanimité l'existence d'une relation positive entre la croissance économique et la croissance des profits bancaires (Mansouri et Afroukh, 2008). A leurs avis, la richesse nationale a un impact sur toute l'activité économique du pays. Elle affecte positivement l'évolution du secteur bancaire et incite les banques à innover et rénover leurs techniques et technologies de gestion. La croissance économique du pays a d'importantes incidences positives à long terme, sur la performance des secteurs d'activités, y compris le secteur bancaire. Ainsi au Maroc d'après l'étude de Mansouri et Afroukh (2008), à court terme, une croissance du PIB réel par tête de 1% induirait une amélioration de la profitabilité bancaire de 0,077 point de pourcentage des actifs à court terme, soit l'équivalent de 0,85 point de pourcentage des actifs à long terme.

Le premier auteur à se pencher sur la question de l'inflation fut Revel (1979). Il montra que l'impact sur la performance dépend en fait du rythme de la croissance des dépenses opérationnelles : si ces dépenses augmentent plus vite que l'inflation, il trouve un impact négatif sur la performance. Si au contraire le rythme de la croissance de ces dépenses est moindre, il trouve un impact positif.

En se basant du modèle élaboré par Revel (1979), Perry (1992) affine l'analyse en introduisant la notion d'anticipation : si l'inflation est totalement anticipée alors elle peut être répercutée sur les prix exante, et cela améliore la performance. Si au contraire elle n'est pas anticipée, les coûts vont augmenter plus rapidement que les prix et l'impact de la performance sera négatif.

De nombreux autres auteurs se sont intéressés à l'inflation et ont trouvé un impact positif et Deux études aboutissent toutefois à un résultat opposé : celles d'Afanasieff et al (2002) et celle de Ben Naceur et Kandil (2009). Elles concluent que l'inflation influe négativement sur les marges d'intérêts. Ben Naceur et Kandil proposent l'explication suivante : l'activité principale des banques (surtout commerciales) est l'octroi de crédit. Le marché repose donc sur une offre de crédit (fournie par les banques), et une demande (celle des particuliers et des entreprises). L'inflation réduirait la demande de crédit, parce qu'elle augmente l'incertitude sur l'avenir. Or il a été prouvé que les particuliers et les entreprises, si leur degré d'aversion au risque varie, sont très généralement averses à l'incertitude (ambiguïté-aversion). Cette chute de la demande entraînerait une baisse des crédits et donc une baisse de la rentabilité.

Nous ne sommes pas convaincus par cette argumentation, car le crédit est plutôt recherché en temps d'inflation, car il est alors plus facile de le rembourser. Si effectivement l'inflation a un impact négatif sur la performance (ce qui n'est pas garanti au regard des études divergentes sur ce sujet), nous pensons davantage avec Abreu et Mendes (2003) que cela est dû à un ajustement des revenus plus lent que celui des coûts. Nous rejoignons alors l'idée développée par Pery (1992) : tout est question d'anticipation.

A travers le droit qu'ont les déposants d'exiger lorsqu'ils le souhaitent et sans préavis le retrait des fonds qu'ils ont déposé auparavant, les banques sont soumises au risque de retrait qui non seulement peut les rendre vulnérables mais également les mener à la faillite car la fuite des dépôts est la forme la plus redoutable de risque de système que peuvent subir les banques (Diamond, 1983).

Or la faillite d'une banque, dont les conséquences sur le système financier peuvent être néfastes compte tenu des effets de domino et de contagion, peut entrainer des externalités négatives sur la sphère réelle et déstabiliser toute l'activité économique. Conformément à Thakor (1996) il en résulte non seulement une augmentation du chômage, mais aussi cette faillite entraine du fait de la perte des informations accumulées par les intermédiaires financiers sur les déposants et les emprunteurs, un coût social important lié à la rupture des relations de crédit, ce qui est de nature à provoquer un renchérissement du coût de l'intermédiation.

Les technologies de l'information constituent également un moyen de réduction des coûts de transaction de l'activité bancaire (Muldur, 1993). L'innovation financière avec l'avènement des Nouvelles Technologies de l'Information et de la Communication a permis l'évolution des différents taux d'intérêt et des prix, la présence des Distributeurs Automatiques de Billets (DAB) qui évitent d'avoir les longues files d'attente devant les guichets et d'accéder aux fonds 24h/24, ces DAB sont présents pratiquement dans toutes les villes du Cameroun, le facteur proximité étant un atout qui permet aux banques de fidéliser leur clientèle.

En définitive, nous constatons que la concurrence est atout majeur pour les banques car elle permet aux banques de proposer des services et produits de meilleure qualité.

Selon Ragan(2005), la politique monétaire est définie comme étant l'ensemble des décisions qu'un gouvernement prend habituellement par l'entremise de sa banque centrale, relative à la quantité de monnaie en circulation dans une économie. La politique monétaire est une composante de la politique économique générale, et telle que, ses objectifs visés sont en principe ceux de la politique économique : il s'agit de l'inflation modérée, la croissance économique, du plein emploi et de l'équilibre extérieur. La mobilisation des instruments de politique monétaires pour atteindre ces objectifs modifie aussi la rentabilité bancaire.

5. III.

6. Methodologie

Les données que nous allons utiliser dans la suite de notre travail sont des données relatives aux dix banques qui étaient présentes dans le système bancaire camerounais en 2010. Les Conformément aux apports théoriques, la politique de crédit procure aux banques camerounaises plus de marges d'intérêt. Le ratio de liquidité, calculé en rapportant les emplois (crédits) à moins d'un mois aux ressources (dépôts) à moins d'un mois, reste toujours supérieur à 100 % voire à 140 %, ce qui montre que les banques camerounaises ont pu faire face aux demandes de remboursement des déposants. En conséquence, la maîtrise de la politique de dépôts devrait normalement aider la banque à augmenter ses profits telle était la conclusion des auteurs à l'instar de Moulneux et Thorton (1992) et Ben Naceur (2003). Abreu et Mendes (2002) ont estimé que la profitabilité et le ratio des emplois mesuré par le rapport crédits / dépôts entretiennent une relation positive, confirmant ainsi la complémentarité entre les politiques de crédits et les dépôts bancaires.

Naturellement le niveau de liquidité n'aura un effet positif sur la rentabilité des établissements de crédit que si celle-ci est judicieusement utilisée notamment par des emplois sains tant sn crédits qu'en placement sur le marché interbancaire ou financier.

7. Les variables externes à la banque

8. ? La croissance économique (CRE)

La croissance économique, du fait de son effet stimulant sur la richesse nationale est supposée être favorable à l'amélioration de la rentabilité bancaire. La croissance économique en s'intensifiant, permet de canaliser des ressources financières en provenance des ménages et des entreprises et développe les transactions avec les institutions bancaires. La croissance économique du pays a d'importantes incidences positives à long terme, sur les secteurs d'activités, y compris le secteur bancaire. La richesse accumulée grâce à la croissance économique incite à consommer, à épargner et à investir davantage ce qui implique une augmentation des profits et des marges bancaires. Plusieurs auteurs tels que Bashir (2000), Rouabah (2006) et Beckmann (2007) ont confirmé à l'unanimité l'existence d'une relation positive entre la croissance économique et la croissance des profits bancaires. A leur avis, la richesse nationale profite à toute l'activité économique du pays, affecte positivement l'évolution du secteur bancaire et incite les structures bancaires à innover et à rénover leurs techniques et technologies de gestion.

En phase de croissance, nous pensons que les anticipations des entrepreneurs pour la demande sont positives et les incitent à investir ; ce qui les amène à solliciter des concours bancaires pour mettre en place les nouveaux matériels de production et accroissent ainsi les encours de crédit bancaire. Ainsi les marges d'intérêts s'accroissent en même temps que le produit net bancaire. Il en découle un effet positif de la croissance sur la rentabilité des banques. ? La politique monétaire (POM) La politique monétaire est l'ensemble de décisions que prend un gouvernement sous l'entremise de sa banque centrale, relativement à la quantité de monnaie en circulation dans l'économie. La masse monétaire est l'objectif quantitatif le plus surveillé. Nous avons également les taux d'intérêt comme instruments essentiels de la politique monétaire. Nous pouvons mesurer l'impact indirect de la politique financière à partir du taux d'escompte réel. D'après AryTanimoune (2003) dans le cadre de la libération financière, le signe attendu du taux d'escompte réel est négatif car en supposant toutes choses égales par ailleurs, la baisse du taux d'escompte devrait permettre à la banque de réduire le coût moyen des capitaux empruntés sur le marché monétaire, ce qui semble affecter positivement mais de manière non significative les marges bancaires du point de vue de la politique de taux d'intérêt menée par les autorités monétaires de la zone UEMOA.

9. ? La réglementation prudentielle (RGP)

Suite à la faillite des établissements de crédit dans les années 80, nous avons vu naître la COBAC en 1990 organisme chargé de contrôler, superviser et réglementer les banques dans la sous-région Afrique Centrale. Cette institution a décidé d'instituer les réserves obligatoires aux banques en 2001. Ces réserves sont calculées sur les dépôts des banques en fonction des coefficients fixés pour chacun des pays par la commission bancaire. Actuellement ils se chiffrent au Cameroun à 9,25% pour les dépôts rémunérés et 11,75% pour les dépôts non rémunérés. Les fonds ainsi prélevés sont gardés gelés à la banque centrale et chaque banque présente dans la CEMAC se trouve obligée de s'accommoder à la réglementation. Dans la mesure où ces sommes coûtent tout au moins des frais de collecte et ne peuvent être utilisées pour accorder des crédits, nous pouvons en déduire que la réglementation pourrait avoir un impact négatif sur la rentabilité des banques. Par ailleurs, l'objectif de la règlementation étant d'avoir un système bancaire solide elle devrait pouvoir entrainer des effets positifs sur la rentabilité globale.

? it = U i + V t + W itOù U i désigne un terme constant au cours de la période ne dépendant que de l'individu i, V t un terme ne dépendant que de la période t, W it un terme aléatoire croisé. Source : Estimation de l'auteur Afin de vérifier la significativité des différentes variables, nous allons comparer la probabilité de chaque variable au seuil de signification (5%), si la probabilité est supérieure au seuil, la variable est significative et dans le cas contraire elle ne l'est pas. En ce qui concerne l'effet positif ou l'effet négatif de la variable, nous étudions le signe qui est devant le coefficient (représenté dans le tableau par coef). Nos résultats corroborent avec les conclusions d'AryTanimoune (2003) qui révèlent que les établissements de crédit ont en général amélioré leur performance. En effet, nous avons constaté un retour à la solidité financière avec des résultats de plus en plus importants. Cette solidité s'est traduite par une marge bancaire positive et croissante ces dernières années dans le système bancaire camerounais. Les banques ont enregistré une baisse significative des créances douteuses ce qui a amélioré une fois de plus leur rentabilité. Nos résultats affirment que les déterminants de la rentabilité lorsqu'ils sont bien utilisés, ils améliorent la rentabilité bancaire. L'évolution des fonds propres et des ressources a été accompagnée par une baisse du risque de crédit et une augmentation de la marge d'intérêt ainsi que de la rentabilité des actifs.

En ce qui concerne la deuxième préoccupation, il en ressort que les déterminants de la rentabilité bancaire lorsqu'ils apparaissent efficaces dans l'amélioration de la rentabilité des actifs sont en même temps inefficaces dans l'amélioration de la rentabilité des fonds propres des établissements de crédit camerounais et vice-versa ; c'est le cas des (07) sept variables utilisées pour notre étude. En effet si depuis 2004, l'évolution financière et bancaire semble plus stable, la situation de la quasi-totalité des banques ne laisse transparaitre aucun risque immédiat de fragilité, il faut cependant craindre les dérapages, les créances douteuses étant toujours un élément à ne pas négliger même dans un climat de surliquidité. Afin que les erreurs du passé ne surviennent plus dans le futur, l'amélioration du fonctionnement des banques et le maintien d'un secteur bancaire apte au financement de l'économie passent par un niveau de rentabilité satisfaisant et également par le respect rigoureux et strict de normes édictées par la COBAC.

Il ressort de cette étude que malgré la réglementation qui régit dans notre système bancaire afin de l'assainir, la plupart des banques camerounaises éprouvent encore de nombreuses difficultés à transformer leurs ressources en crédits sains. La maîtrise des frais généraux notamment des charges inhérentes à l'assistance technique étrangère par une meilleure formation des cadres nationaux et leur intégration dans les structures décisionnelles hiérarchiques devraient permettre de dégager une meilleure rentabilité.

10. Global

Test: Ho: difference in coefficients not systematic B = inconsistent under Ha, efficient under Ho; obtained from xtreg b = consistent under Ho and Ha; obtained from xtreg rgp -.](https://journalofbusiness.org/index.php/GJMBR/article/download/100691/version/100691/3-Les-Determinants-De-La-Rentabilite_html/9781/image-6.png)

| par Berger (1995) sur les banques américaines et les | |||||

| résultats | empiriques | de | Demirgüç-Kunt | et | |

| Huizinga(1999Les | |||||

| extensions de ce modèle, effectuées par Allen (1988), | |||||

| Zarruk (1989), Zarruk et Madura (1992), Angbazo (1996) | |||||

| et Wong (1997) s'installent dans l'affiliation des travaux | |||||

| de Ho et Saunders (1981) pour inclure d'une part, le | |||||

| risque de défaut ou de crédit et son interaction avec le | |||||

| risque de taux d'intérêt ; et d'autre part des facteurs tels | |||||

| que le risque de dépôt, la taille, la spécialisation. Allen | |||||

| (1988) a reproduit le modèle de Ho et Saunders (1981) | |||||

| pour inclure les dépôts et les emprunts hétérogènes et a | |||||

| énoncé que les marges d'intérêt pures ont été réduites | |||||

| , | suite à la diversification des produits. | ||||

| l'inflation et la demande de monnaie (Burke, 1989) sont des facteurs externes. Cependant, des auteurs tels que Fourgon et al (2002) expliquent la rentabilité des banques par d'autres | b) Revue de la littérature empirique Nous distinguons les déterminants tant internes qu'externes. | ||||

| variables liées à l'organisation interne de celles-ci et à la | |||||

| manière avec laquelle elles sont gouvernées. | |||||

| Caprio et al (2003) recommandent qu'un | |||||

| contrôle plus strict des dirigeants afin de réduire les | |||||

| coûts de l'agence soit spécialement nécessaire dans le | |||||

| secteur bancaire. Koehn et Santomero (1980) ont | |||||

| signalé que la réglementation augmente les besoins en | |||||

| fonds ce qui est de nature à accroître le ratio de | |||||

| capitalisation et à diminuer le risque. Ainsi, il y a | |||||

| possibilité d'association positive entre le ratio de | |||||

| capitalisation et la rentabilité bancaire. Le travail élaboré | |||||

| a. Variables exogènes | |

| Les variables internes à la banque | |

| ? La taille de la banque(TSB) | |

| Cette variable est utilisée dans plusieurs études | |

| telles que MaketOng (1999), Godard (2001) puis par | |

| Fernandez et Arrondo (2002). Elle a également été | |

| utilisée par Kwan (2003) qui a trouvé que la taille de la | |

| banque a un effet positif et significatif sur sa profitabilité | |

| Year Volume XIV Issue VI Version I | suggérant l'existence d'économies d'échelles. ? L'adéquation du capital(ADC) Au fil des ans nous avons vu le capital social des banques augmenter passant de 5 milliards en juin |

| ) ( quantitatives. Global Journal of Management and Business Research 2010 à 7,5 milliards en juin 2012 et enfin à 10 milliards en juin 2014. Nous voyons en cette augmentation la période allant de 2001 à 2010. Nous avons veillé de données couvrent manière particulière à la continuité temporelle des données par banques. De plus les informations concernant les caractéristiques principales sont collectées à partir des rapports d'activités annuelles rédigés par la COBAC, organisme de contrôle, de surveillance et de supervision des banques, des établissements de crédit et des établissements de micro finance dans la sous-région. a) Les variables Nous travaillons avec un modèle de régression à deux équations indépendantes, qui comportent chacune une variable endogène et plusieurs variables exogènes. Nous présenterons tour à tour les variables dépendantes et les variables indépendantes. i. Variable endogène Les variables dépendantes retenues expliquant la rentabilité des banques camerounaises sont celles de la rentabilité bancaire. Il s'agit de deux variables progressive du capital social des banques dans la sous-région CEMAC un moyen très efficace d'éviter la faillite bancaire. De plus cette augmentation du capital va permettre aux banques d'octroyer d'avantage des crédits aux agents économiques en difficulté, ces crédits vont permettre aux banques d'améliorer leurs marges bénéficiaires si ils sont sains et correctement remboursés. Ainsi nous nous attendons à une relation positive et significative entre l'adéquation du capital e la rentabilité des banques camerounaises. ? Le niveau de liquidité (NDL) Dans l'environnement économique camerounais, nous constatons que les banques sont relativement sur-liquides. Les banques étant considérées comme des intermédiaires financiers. Ils jouent le rôle d'intermédiaire entre les emprunteurs et les prêteurs. Plus les dépôts sont transformés en prêts, plus les marges d'intérêt et les profits s'élèvent. | |

| S'agissant du ROE on a, | données de PANEL combinant les effets temporels et individuels, ce qui permet d'augmenter le nombre | |||

| d'observations. Les données statistiques que nous | ||||

| allons utiliser sont des données aux dix banques qui | ||||

| étaient présentent dans le système bancaire | ||||

| camerounais durant la période allant de 2001 à 2010 | ||||

| soit dix années. | ||||

| Dans le cadre de notre travail, nous utiliseront | ||||

| les données individuelles (10 banques) et des données | ||||

| temporelles (10 années) en les combinant nous aurons | ||||

| (10 × 10 =100) un total de 100 observations. | ||||

| Conformément | aux | développements | ||

| précédents dans la littérature théorique et empirique la | ||||

| Year | rentabilité bancaire est mesurée à l'aide de deux outils traditionnels à savoir le ROE et le ROA. Pour l'estimation de la fonction de la rentabilité | |||

| des banques au Cameroun, nous adoptons la même | ||||

| Volume XIV Issue VI Version I ) | démarche et les mêmes spécifications économétriques que Samy Ben Naceur (2003). Ce choix s'explique par la quasi-ressemblance des deux économies en matière de prédominance économique du secteur bancaire. Le modèle utilisé pour estimer le degré d'influencer des déterminants sélectionnés sur la rentabilité bancaire au Cameroun peut s'exprimer sous la forme suivante : ? ? ?? ? [??, ????] ? ? ?? ? [??, ????] | |||

| Global Journal of Management and Business Research ( | b) Spécification du modèle | Per it mesure la performance alternative pour la banque i durant la période t (ROA t ou ROE t ) CB it représente la matrice des variables déterminant les caractéristiques internes des banques pour la banque i et pour la période t (TSB it ,ADC it , NDL it ) M t est considérée comme la matrice des variables représentant le contexte macro-économique commun à toutes les entreprises bancaires (CRE t, INF t ) SF t est la matrice des indicateurs qui mesurent la structure macro-financière commune à toutes les banques en période t (POM t, RGP t ). En procédant ainsi, nous estimons la fonction de rentabilité bancaire en deux étapes à savoir en premier lieu nous estimons la rentabilité bancaire exprimée par le ratio de rentabilité des actifs (ROA) et en second lieu la rentabilité bancaire sera une fois de plus exprimée par le ratio de rentabilité des actionnaires (ROE). Les spécifications linéaires peuvent être alors Où: | ||

| La démarche économétrique que nous avons | formulées comme suit : | |||

| épousée est celle des techniques d'analyse des | ||||

| S'agissant du ROA on a, | ||||

| restructuration de l'économie par des politiques de | ii. Le test d'autocorrélation de Wald | |||||||

| réformes structurelles du secteur et de l'introduction | Le | test | de | Waldpermet | de | vérifier | ||

| des nouvelles techniques et technologies en vue | l'autocorrélation d'ordre 1. Il teste l'absence | |||||||

| d'améliorer le niveau de bancarisation qui est | d'autocorrélation à l'hypothèse nulle contre une | |||||||

| encore à un niveau relativement faible. Ce résultat | hypothèse alternative qui suppose une autocorrélation | |||||||

| va dans le même sens que ceux trouvés par | d'ordre 1. | |||||||

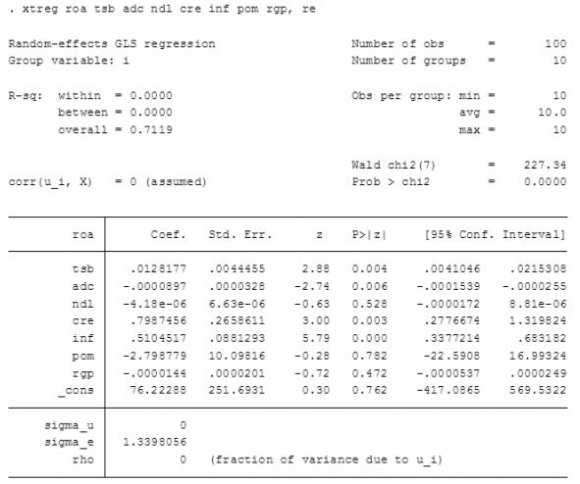

| Demirguç-Huizinga (1999) qui stipulent que la croissance économique a un impact négatif sur la profitabilité des banques. ? S'agissant de la variable taux d'inflation (INF), nous | Nous allons émettre deux hypothèses à savoir : H0 : Absence d'autocorrélation H1 : Présence d'autocorrélation | |||||||

| constatons que la variable est négative et | En | prenant | en | compte | le | facteur | ||

| significative. Le signe obtenu nous surprend car | d'autocorrélation de premier ordre AR(1), on se rend | |||||||

| nous attendions un effet positif. Mais en réalité | compte que le modèle devient moins bon à cause du | |||||||

| lorsque le taux d'inflation augmente la rentabilité des banques s'accroit. Nous expliquons ce résultat par le fait que la hausse du taux d'inflation induit | coefficient de détermination (R2) qui diminue et également à cause du nombre de variables significatives. Par ailleurs, en comparant les statistiques | Year | ||||||

| une politique monétaire restrictive avec des taux | calculées de Wald, 227,34>39,57 ; 375,57>70,64 | |||||||

| d'intérêts l'accroissement des marges sur intérêts des crédits plus élevés; ce qui entraine bancaires et par conséquent améliore leur rentabilité. ? La politique monétaire (POM) quant à elle nous montre l'existence d'une relation négative et non significative entre celle-ci et la rentabilité des banques camerounaises. Ce signe ne nous surprend pas car & nous avons porté notre choix sur la neutralité de signe. Nous pouvons expliquer ceci par le fait qu'une réduction de la quantité de monnaie en circulation pénalise les banques et ainsi | respectivement pour le ROA et le ROE, on se rend bien compte que la prise en compte du facteur d'autocorrélation détériore les estimations. Ainsi, nous pouvons dire que les résidus sont non autocorrélés (Confère annexe 3). En définitive, s'agissant du ROA, nous constatons que la taille de la banque, la croissance économique et l'inflation ont un effet positif et significatif ; ce qui signifie que ceux-ci améliorent la rentabilité des banques camerounaises contrairement au niveau de liquidité, à l'adéquation du capital, à la politique monétaire et à la réglementation prudentielle qui | Volume XIV Issue VI Version I | ||||||

| n'améliore pas leur rentabilité. ? La relation existant entre la rentabilité des | influencent négativement la rentabilité des actifs. L'adéquation du capital, la politique monétaire, | ( ) | ||||||

| établissements de crédit camerounais et la réglementation prudentielle (RGP) est à la fois positive et significative. La neutralité de signe a été notre choix. Le signe positif peut s'expliquer par le fait que l'augmentation progressive des réserves obligatoires de la part de la COBAC réduit les chances d'une banque de se retrouver en situation de faillite et de ce fait améliore également leur rentabilité. d) Test de validation des estimations i. Le test d'hétéroscédasticité Le test d'hétéroscédasticité de Breusch-Pagan nous indique si nous allons valider les variables ou non et de plus il permet d'affirmer ou d'infirmer la crédibilité de la régression. Nous allons émettre deux hypothèses à savoir : H0 : Absence d'hétéroscédasticité annexe 2). conclure que le modèle est homoscédastique (Confère notre cas, nous avons (1) < (0,05) d'où nous pouvons (<) au seuil de significativité on accepte H0. Dans Pour conclure, si la probabilité est supérieure H1 : Présence d'hétéroscédasticité | Concernant le ROE nous avons comme déterminants l'inflation qui influencent positivement le ROE. externes nous avons la croissance économique et taille de la banque, s'agissant des déterminants bancaire. La variable interne qui influence le ROA est la externes à l'environnement bancaire sur la rentabilité la règlementation prudentielle et le niveau de liquidité ont un effet positif et non significatif sur la rentabilité des fonds propres ; par contre la taille de la banque, la croissance et l'inflation influencent négativement et significativement la rentabilité des fonds propres. Les coefficients de détermination within et bethweennuls montrent qu'il n'existe pas d'effet fixe ou aléatoire significatif mais plutôt un effet croisé significatif. V. Conclusion Tout au long de ce papier nous avons essayé de répondre à la problématique suivante : « Comment la rentabilité des banques camerounaises se construit-elle face à ses principaux déterminants ». L'objectif global est de déterminer les déterminants de la rentabilité des banques camerounaises. En utilisant un Panel de dix banques camerounaises observées sur la période allant de 2001 à 2010. Nous avons vérifié l'effet des facteurs internes et | Global Journal of Management and Business Research | ||||||