1. Synchronisation et Déterminants de la Synchronisation : Une approche économétrique Knani Ramzi

Résumé -Dans ce travail nous avons étudié les facteurs déterminant la synchronisation entre l'économie tunisienne et les économies française, italienne et allemande (principaux partenaires). Les composantes cycliques sont extraites par le filtre HP. L'approche de Harding et Pagan (2006) a été adoptée pour étudier la synchronisation des cycles. Les résultats montrent une synchronisation moyenne autour de 50%. Pour étudier les déterminants de la synchronisation nous avons étudié les trois facteurs principaux. Le facteur commercial (Les échanges bilatéraux), le facteur financier (les taux d'intérêts), et le facteur commun (le prix du pétrole et l'indice de production des Etats-Unis). L'étude se fait par une approche économétrique basée sur le modèle ADL (Autorégressif à retard échelonné) qui nous permet d'estimer les effets à long terme de ces facteurs sur la synchronisation des activités économiques. Les résultats montrent des effets négatifs à long terme des échanges bilatéraux et des effets positifs des facteurs commun sur la corrélation des fluctuations économiques de la Tunisie et ses principaux partenaires.

Introduction vec l'intégration économique à travers la notion de la mondialisation et l'ouverture commerciale, la recherche sur les analyses des fluctuations économiques a été fortement augmentée dans la dernière décennie. L'évidence approuvée par plusieurs chercheurs est la synchronisation des cycles économiques entre les pays (Agénor et al. (2000), Inklaar et al. (2005), Nobert Fiess (2007), artis et Okubo (2009)). Avec cette dépendance, la question qui accentue l'intérêt des chercheurs est la détermination des facteurs responsables de cette synchronisation. Canova et Nicolo (2003) ont résumé l'intérêt de l'identification des sources de corrélation des activités économiques réelles par deux angles différents. Le premier concerne la question de modélisation: identification des variables décrivant la dynamique de la série étudiée. Le deuxième est politique : l'identification des sources permet à l'Etat de spécifier son intervention politique concernant telle ou tel secteur.

La littérature souligne trois principaux facteurs responsables de la corrélation bilatérale des activités réelles entre les économies, à savoir le canal commercial, le canal financier et le facteur commun. Frankel et Rose (1996) montrent que deux pays se caractérisent par une forte intensité d'échange bilatérale ont tendance à avoir des cycles économiques plus corrélés. Un choc affectant une économie influe directement sur ses investissements et par la suite et d'une manière indirecte il affecte les économies étrangères qui sont en relation commerciale avec cette économie et vice versa.

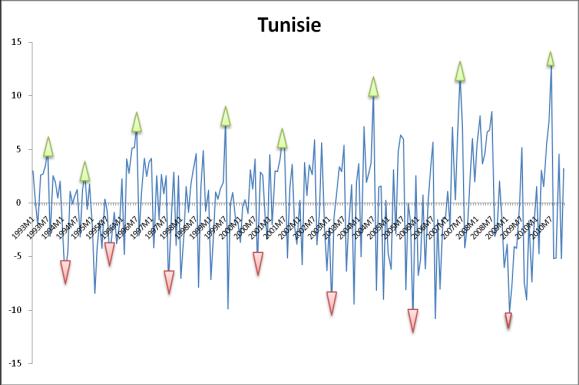

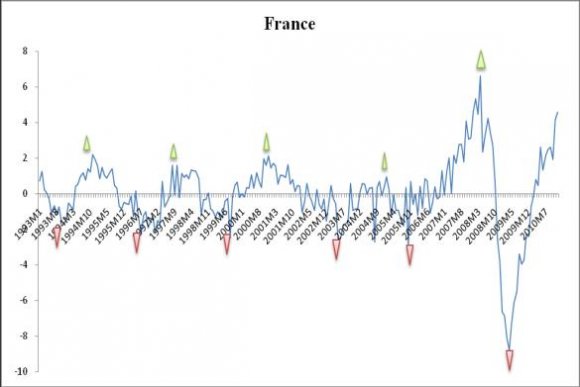

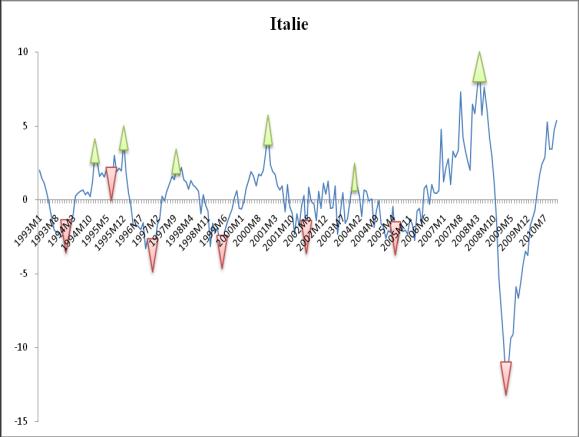

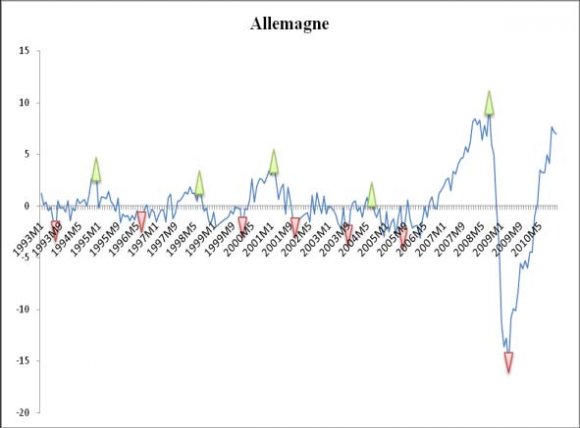

L'approche économétrique a été diversifiée dans l'analyse de cette synchronisation. Ainsi, Mark (2003) l'a étudiée en utilisant une régression linéaire simple, alors que Selover et Round (1996) Dans ce papier, vu la disponibilité de la base de donnée, nous nous intéressons à la série mensuelle de l'IP pour une période de seize ans (1993)(1994)(1995)(1996)(1997)(1998)(1999)(2000)(2001)(2002)(2003)(2004)(2005)(2006)(2007)(2008) Ce papier est organisé comme suit : Dans la seconde section nous allons étudier la synchronisation des cycles de croissance. Dans une troisième section on va présenter une explication des facteurs supposés responsables de la synchronisation des cycles économiques. L'approche économétrique adoptée est expliquée dans la quatrième section. Nous finissons par la conclusion qui sera donnée dans la cinquième section. Y cycles de croissance de l'économie tunisienne et La figure ci-dessus trace les composantes cycliques de l'économie tunisienne et ses principaux partenaires filtrées par la méthode HP ainsi que l'identification des points de retournements (pic en flèche verte et creux en flèche rouge). Elle fournit un apperçu sur le profil cyclique de ces pays. Les cycles de l'industrie tunisienne se coincide avec celui de l'Italie et de l'Allemagne en un cycle de récession. Entre la Tunise et la France, on remarque que les cycles industriels se coincident en deux cycles de récession. L'allure et l'amplitude des cycles présentés dans la figure 1 montrent que les cycles économiques de la Tunisie expose une meilleur synchronisation avec ceux de la France.

2. II.

3. Synchronisation

Ce résultat a été argumenté par le calcul de l'indice de concordance de Harding et Pagan (2006). La mesure du degré de synchronisation entre les économies est donnée par le tableau suivant : Tableau 1 : Degré de synchronisation des cycles économiques bilatéral entre les différentes économies (%).

Le tableau 1 permet de donner une idée sur la dépendance ou non de l'économie en voie de développement (la Tunisie) des économies développées (l'Allemagne, la France et l'Italie). La valeur de l'indice de concordance le plus élevé est donné entre les cycles de croissance de l'économie tunisienne et française (55%), environ de 53% avec l'Italie et avec l'Allemagne. Par conséquent, l'économie tunisienne montre une quasi-coïncidence avec l'économie française et italienne et une faible concordance avec l'économie allemande durant cette période. La forte synchronisation entre la Tunisie et la France est une conséquence de la plus intense échange bilatéraux entre ces deux économies. En outre, une synchronisation autour de 80% entre les économies européennes a été marquée.

Dans la section suivante nous essayons d'étudier les sources de synchronisations et la transmission des fluctuations de l'activité économique réelle des économies européennes à l'activité réelle de la Tunisie.

4. III.

5. Les Déterminants De La Synchronisation

Les résultats obtenus dans la section précédente, montrent une synchronisation entre les cycles de croissance de l'activité réelle de l'économie tunisienne avec ceux de ses principaux partenaires européens. La question qui se pose dès lors est celle relative aux déterminants responsables de cette concordance, si partielle soit-elle.

Dès la dernière décennie, les travaux concernant l'explication et la détermination des facteurs responsables de la synchronisation entre les activités économiques ont été accrus d'une manière remarquable. Cet intérêt est dû à la notion de globalisation des biens, des services, et des marchés des capitaux qui a fourni des canaux de transmission rapides des fluctuations entre différentes économies. A titre d'exemple on cite Agustin et Holden (2003) et Binswanger (2004) qui ont étudié le comportement cyclique des économies du G7. 2

6. a) Facteur Commercial

La théorie montre que le commerce est le mécanisme le plus important de transmission des fluctuations entre les économies. Une expansion de la demande agrégée dans une économie peut être transmise par une augmentation de la demande des biens et service ainsi que la demande de travail d'autre pays d'où l'augmentation de la production. C'est-à-dire un choc positif de la demande d'une économie provoque une croissance au niveau de l'activité réelle de l'autre économie soit en liaison commercial. En d'autres termes, une augmentation au niveau de la production provoque une augmentation de la demande dans d'autres économies à travers des politiques de prix ou de fiscalité. Cette transmission de fluctuation entre les économies se fait par l'intermédiaire de l'échange. Ainsi, le facteur commercial est considéré comme le déterminant principal du co-mouvement des cycles économiques entre les pays.

Plusieurs travaux empiriques ont été focalisés sur l'étude de l'effet de l'intégration commerciale sur la synchronisation des cycles économiques. Frankel et Rose (1996) Les auteurs montrent que la corrélation du taux d'intérêt renforce la similarité des économies en structure. Nous examinons le rapport entre la politique monétaire et la corrélation des cycles de croissance.

2012 ear Y , j j i i ij ij m x m x m x EB ? ? ? ? ? (2) ) , ( , , , ? ? ? ? j i ij C C corr ? (1) ? , i C ? , j C i j ? des période ij x ij m i x i m 0.Nous présentons graphiquement les séries de corrélations des cycles économiques contre l'indice bilatéral du taux d'intérêt dans la figure ci-dessous. La droite explique la régression linéaire des coefficients de corrélation par rapport à la volatilité du taux d'intérêt. Nous notons qu'une absence d'effet de ce facteur sur la corrélation des cycles a été marquée entre la Tunisie et l'Allemagne.

Les deux facteurs commercial et financier sont considérés comme sources des co-mouvements entre les économies à travers la transmission des chocs d'une économie à une autre. Nous essayerons de vérifier la possibilité que la corrélation entre les activités économiques soit expliquée par un choc commun touchant les économies en même temps. Dans la suite nous identifions ce facteur commun.

7. c) Facteurs Communs

A travers les nouvelles notions telles que la globalisation ou l'ouverture commerciale ou financière des économies, la transmission des fluctuations économiques par les chocs communs est un mécanisme important. Ce facteur commun est représenté comme source externe pouvant agir sur les économies de la même manière. Plusieurs indicateurs peuvent expliquer ce facteur. L'identification est spécifiée soit par les caractéristiques de l'économie soit par l'interdépendance entre les économies. Par exemple, les économies caractérisées par des marchés de capitaux ouverts dépendent des changements du taux d'intérêt mondial. Cet indicateur est considéré comme source de transmission des fluctuations économiques (Pigott (1994), Gagnon et Unferth (1993) et Bernanke et Blinder (1992)). L'importance de indicateur expliquant le facteur commun, un choc pétrolier peut agir directement sur les fluctuations des économies européennes qui peuvent être transmises à l'économie tunisienne en raison de leur interdépendance commerciale.

Plusieurs études théoriques et empiriques ont pris en compte ce facteur commun et ses indicateurs à l'instar de Roos et Russel (1996) qui montrent que le changement des politiques monétaires des économies étrangères peut avoir une influence sur l'économie domestique qui adopte les cycles économiques. Canova et De Nicolo (1995) montrent que la prévision de la croissance de PNB Américain aide à prévoir les rendements des marchés financiers Européens qui expliquent la croissance future de l'économie européenne. Ainsi, la dépendance de l'économie européenne avec l'économie américaine permet de déduire la dépendance de l'économie tunisienne avec l'économie américaine, malgré l'absence de liaisons commerciales, à travers l'économie intermédiaire qui est l'économie européenne.

Frankel et Rose (1996) avancent que les chocs des prix du pétrole sont pensés être une source majeure des fluctuations économiques. Duarte et Holden (2003) ont noté que le choc pétrolier des années soixante-dix a créé un fort degré de synchronisation internationale entre 1970 et 1980. 6 En outre, deux variables ont été considérées pour expliquer le facteur commun : le prix du pétrole, considéré comme un fait commun affectant simultanément différentes économies, et l'Indice de Production des Etats-Unis affectant l'économie tunisienne à travers l'intermédiaire européenne.

Ainsi, nous essayons de vérifier la relation entre la corrélation des cycles de croissance de l'indice de production de la Tunisie avec ces partenaires et le prix du pétrole et l'IP des Etats-Unis. De même, nous avons régressé la série des coefficients de corrélation par rapport à ces deux variables schématisés par la ligne droite dans la figure 3 La répartition des coefficients de corrélation et de la série du prix du pétrole montrent que ce facteur n'a pas d'effet sur la corrélation des cycles de croissance de l'indice de production de la Tunisie avec ceux de ses partenaires. Mais la concentration des valeurs de corrélation autour de la valeur 1 implique que la basse des prix du pétrole est associée avec une forte corrélation entre la Tunisie et ces partenaires. En revanche, l'indice de production des Etats-Unis présente des résultats opposés. Ce facteur a un effet positif sur la corrélation des cycles de croissance d'une part entre la Tunisie et l'Italie et d'autre part entre la Tunisie et l'Allemagne. Les nuages des points montrent l'effet négligeable de la variation de l'indice de production des Etats-Unis sur la synchronisation des cycles de croissance industriels entre la Tunisie et la France.

8. d) Modèle de régression

Nous vérifions la robustesse de ces trois facteurs dans l'explication de la corrélation bilatérale donnée par l'équation (4.1). Ainsi, dans cette approche empirique, nous développons un modèle de régression où la corrélation bilatérale entre les composantes cycliques est considérée comme une variable expliquée par les trois facteurs.

Le choix des composantes filtrées pour le calcul des coefficients de corrélation est justifié par le fait que la filtration des données autorise la série à être stationnaire. A cet égard, Baxter et Kouparitsas ( 2005 Pour tester l'existence de long terme entre les corrélations des cycles de croissance et les facteurs de synchronisation, nous considérons le modèle ADL à correction d'erreur suivant : Avec la série différenciée de la corrélation entre les cycles de croissance de l'IP de la Tunisie avec chacune de ses partenaires. représente les facteurs spécifiés et est le nombre de ces facteurs. Les parameters indiquent l'ordre des retards des variables et respectivement. Nous vérifions l'effet de long terme pour Y ont utilisé le filtre HP pour analyser la corrélation de la croissance des PIB des économies du G7. Dans notre analyse, les composantes cycliques sont extraites par le filtre HP.

Plusieurs travaux empiriques se basent sur l'estimation d'une régression linéaire simple des cycles des retards allant jusqu'aux 5. 7 La procédure est de tester : l'hypothèse : pour . Le rejet de l'hypothèse nulle indique

t p j k i j t i ji p j j t j k i t i i t t x y x y y ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?? ? ? ? ? ? ? ? ? ? ? 1 1 , 1 1 1 , 1 (5) t y ? ) , , ( , t t t t i PP rs EB x ? 3 ? k ) , , , ( 3 2 1 q q q p t t t rs EB IP , ,0 : 0 ? ? i H ? ? 0 : 1 ? ? i ou H contre ? ? k i ,.., 1 ?Les bondes de la significativité de la statistique de Fisher sont données dans Pesaran, Shin et Smith (2001). 8 Les résultats montrent une relation à long terme des facteurs déterminants la synchronisation sur les corrélations des cycles de croissance des différentes économies. L'estimation de cette relation de long terme est vérifiée par la modélisation du processus ADL. Avant de passer à la modélisation, nous vérifions la stationnarité des séries étudiées. Pour ce faire nous appliquons le test ADF de racine unitaire. Les résultats sont donnés dans le tableau suivant : Tableau 3 : Test de racine unitaire des séries en niveau et des séries différenciées (ADF).

Le tableau 3 montre que les séries de l'échange bilatéral entre la Tunisie et l'Allemagne et celles du prix du pétrole sont intégrées de premier ordre. La stationnarité est vérifiée pour les séries différenciées. ) et une significativité des paramètres estimés de la modélisation. Ainsi, nous pouvons déduire que nous avons un bon ajustement des coefficients de corrélations des cycles économiques par les facteurs spécifiés. Les résultats du tableau 4 montrent des effets négatifs de l'échange bilatéral sur la synchronisation des fluctuations économiques, des effets positifs de la variation du standard du taux d'intérêt et du prix du pétrole. Les résultats montrent une forte et significative dépendance de l'échange bilatéral dans l'explication de la corrélation de la croissance de l'industrie entre ces deux économies.

q q q p ) , , ( PP rs EB . p i ? ? ? ? ? ? ? ? ? ? ... 1 * 1 0 , p q i ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ... 1 ... * 1 0 1 0 1 , p q i ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ... 1 ... * 1 0 1 0 2 , p q i ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ..) 0 ( 2 1 0 0 1 1 3 2 1 ,? ~N PP rs EB y y ij t ij t q n ij l t ij l q m ij m t ij m q l ij l t ij l p k ij k t ij k ij t ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (6) L'Les résultats montrent une forte et significative dépendance de l'échange bilatéral dans l'explication de la corrélation de la croissance de l'industrie entre ces deux économies.

Les estimations des effets de long terme sont représentés dans le tableau suivant :

| ceux de ses partenaires. |

| 3. Déterminer les facteurs responsables de la |

| synchronisation. |

| Ainsi pour mesurer et identifier les facteurs |

| responsables de la synchronisation entre l'activité |

| économique réelle de la Tunisie et celle de ses |

| principaux partenaires européens à savoir, la France, |

| l'Italie et l'Allemagne, nous adoptons la méthodologie |

| suivante : |

| 1. Filtrer les séries temporelles de l'IP en s'intéressant |

| aux composantes cycliques. Plusieurs filtres ont été |

| proposés dans la littérature dont le filtre HP |

| Le coefficient de corrélation est donné par | |||||||||

| l'équation suivante : | 52.31 | 54.63 | 52.78 | ||||||

| Allemagne | 100 | 79.17 | 68.98 | ||||||

| Soit | et | France les composantes cycliques mensuelles | 100 | 76.85 | |||||

| économies | et | et | représente la | ||||||

| trimestrielle. | |||||||||

| Otto et al. (2003) et | |||||||||

| plus récemment Artis et Okubo (2009) ont augmenté | |||||||||

| l'échantillon en étudiant la corrélation bilatérale des | |||||||||

| cycles de croissance économiques de 17 pays de | |||||||||

| l'OCDE 3 . Ce grand intérêt est dû à l'intensification des | |||||||||

| intégrations économiques et monétaires par la | |||||||||

| progression | continue | des | taux | d'ouverture | |||||

| commerciaux. D'où l'on s'attend à déduire que cette | |||||||||

| intégration facilite la transmission des chocs étrangers | |||||||||

| d'une économie à une autre. | |||||||||

| La littérature souligne deux principales | |||||||||

| explications de la corrélation bilatérale des activités | |||||||||

| réelles entre les économies. La première explication est | |||||||||

| définie par la transmission des chocs idiosyncrasiques à | |||||||||

| Néanmoins, Shin et Wang (2003) avancent que | |||||

| l'augmentation des commerces n'implique pas | |||||

| nécessairement une forte synchronisation des cycles | |||||

| économiques. On conclu donc qu'il n'y a pas une | |||||

| unanimité | concernant | l'effet | de | l'intégration | |

| commerciale sur la synchronisation des cycles | |||||

| économiques. | |||||

| Ainsi, nous essayerons dans cette section de | |||||

| vérifier si le facteur commercial explique la | |||||

| synchronisation des cycles économiques de la Tunisie | |||||

| et ses partenaires européens. | |||||

| 38 | Pour mesurer ce facteur commercial nous nous intéressons à l'indicateur des échanges bilatéraux | ||||

| and Business Research Volume XII Issue XIV Version I | proposé par Frankel et Rose (1996). Cet indicateur est défini par la mesure d'un ratio du commerce bilatéral sur le commerce total à savoir : Avec, : les exportations du pays i vers le pays j , : Les importations du pays i vers le pays j , : Les exportations totales du pays i et, : Les importations totales du pays i . Une première présentation de la relation entre les échanges bilatéraux et la synchronisation des cycles économiques est présentée par la figure 2. La figure présente la dispersion des échanges bilatéraux, sur l'axe horizontal, et la corrélation des cycles économiques dans l'axe des ordonnées. Les régressions univariées des corrélations des cycles | ||||

| Global Journal of Management | économiques, noté , sur l'échange bilatéral, sont indiquées par le trait. Les résultats de ces noté , régressions sont estimés par la simple méthode MCO et r ésumés comme suit : | ||||

| Avec | est le taux d'intérêt nominal et | est | |||||||||||||

| 1.0 l'indice des prix à la consommation. | Tunisie-Allemagne | ||||||||||||||

| des cycles économiques | 0.0 0.5 | y=0.7255 -248.9*EB (0.015) (0.181) | |||||||||||||

| -0.5 Corrélation | R²=0.028 | ||||||||||||||

| -1.0 | |||||||||||||||

| 0.00075 | 0.00100 | 0.00125 | 0.00150 | 0.00175 | 0.00200 | 0.00225 | 0.00250 | ||||||||

| Echange Bilatéral | |||||||||||||||

| économiques entre les économies peut être expliquée | Year | ||||||||||||||

| par la politique monétaire. | |||||||||||||||

| b) Facteur Financier | |||||||||||||||

| A travers une synthèse de littérature, Otto et al. | |||||||||||||||

| Ainsi, un deuxième facteur qui pourrait expliquer | |||||||||||||||

| les corrélations entre les cycles économiques est | |||||||||||||||

| La répartition des nuages des points indique que la relation entre l'échange bilatérale et la corrélation des cycles de croissance entre la Tunisie-France et la Tuisie-Allemagne reste négligeable. Par contre entre la Tunisie-Italie, l'effet est persistant et positif. | l'intégration des marchés financiers domestiques et des marchés étrangers. Ceci est dans le cas d'une ouverture du compte capital. Dans le cas où le compte capital n'est pas ouvert, ce canal reste à priori non optimal. Otto et al. (2001) notent que la transmission des | ||||||||||||||

| Comme première interprétation, on peut dire | chocs financiers s'effectue à travers les dettes et les | ||||||||||||||

| que l'intégration commerciale de la Tunisie avec la France et avec l'Allemagne n'a pas d'effet sur la synchronisation des cycles entre la Tunisie et ces économies. Alors qu'avec l'Italie, l'intégration | marchés des actions. Sous l'hypothèse des mobilités des capitaux, ils ont montré que toute décision d'épargne ou d'investissement dans une économie influe le prix et le marché financier de l'autre économie. | ||||||||||||||

| commerciale de la Tunisie a un effet positif sur la | Pour examiner cette transmission, nous | ||||||||||||||

| synchronisation des cycles de croissance entre les | considérons l'indice bilatéral du taux d'intérêt. Otto et al. | ||||||||||||||

| économies. Une analyse plus robuste sera décrire lors | (2001) définissent cet indicateur par les séries | ||||||||||||||

| -0.5 0.0 0.5 1.0 Corrélation des cycles économiques de la modélisation économétrique des différents Tunisie-France y=1.646 -169.7*EB (0.009) (0.069) R²=0.052 facteurs. L'intégration commerciale entre les économies peut mener à des intégrations monétaires. Inklaar et al. (2005) montrent que la relation commerciale intense proposer des politiques monétaires qui peuvent entre deux pays a des possibilités plus fortes de | -0.5 0.0 0.5 1.0 Corrélation logarithmiques de la déviation standard du taux d'intérêt t i t i t i t i t i P P P i r , , 1 , , , / ) ( * 100 ? ? ? ? (4) Tunisie-Italie réel déterminé comme suit : ? ? ) ( ln , jt it t ij r r rs ? ? ? (3) des cycles économiques y=-0.6205 + 181*EB (0.246) (0.039) taux d'intérêt réel calculé par la formule suivante : Où est l'écart type et est la variable du ? r | ||||||||||||||

| -1.0 | -1.0 | ||||||||||||||

| 0050 | 0.0055 | 0.0060 | 0.0065 | 0.0070 | 0.0075 | 0.0080 | 0.0042 | 0.0052 | 0.0062 | 0.0072 | 0.0082 | ||||

| Echange Bilatéral | Echange Bilatéral | ||||||||||||||

| l'existence de long terme entre les variables. Nous | |||||||||||||

| vérifions ce test par la statistique de Fisher. Le résultat | |||||||||||||

| est donné dans le tableau suivant : | |||||||||||||

| ( | , p | 1 q | , | 2 q | , | 3 q | ) | Tunisie-France | Tunisie-Italie | Tunisie-Allemagne | |||

| (2,2,2,2) | 10.51 | 7.979 | 8.103 | ||||||||||

| (3,3,3,3) | 9.902 | 10.62 | 10.13 | ||||||||||

| (4,4,4,4) | 7.934 | 8.138 | 7.566 | ||||||||||

| (5,5,5,5) | 7.689 | 7.235 | 5.853 | ||||||||||

| Ainsi, dans notre travail, nous nous intéressons à la | |||||||||||||

| différenciation des séries. | |||||||||||||

| La modélisation des effets de long terme se | |||||||||||||

| base sur la modélisation suivante : | |||||||||||||

| Avec, composantes cycliques de l'indice de production de la série de corrélation bilatérale des ij t y | avec l'échange bilatéral, | ||||||||||||

| l'économie | i | avec l'économie | j | pour | t | trimestres. | |||||||

| Les paramètres de retards autorégressifs des variables explicatives représentent les ordres ) , , , ( 3 2 1 | avec le taux d'intérêt, | et | |||||||||||

| L'estimation des paramètres permet d'évaluer | avec le prix du pétrole, | ||||||||||||

| les effets de long terme des variables explicatives en | |||||||||||||

| utilisant les formules suivantes : | |||||||||||||

| avec la constante, | |||||||||||||

| L'identification des paramètres de retards | Les résultats de la modélisation des | ||||||||

| Y | corrélations des cycles économiques de la Tunisie-France, Tunisie-Italie et Tunisie-Allemagne suivent des modèles ADL d'ordre (3.0.0.1), (3.2.2.0), et (3.0.3.1), respectivement. L'estimation des paramètres du modèle (6) pour les différentes corrélations bilatérales est résumée dans le tableau 4 suivant : Tunisie-Italie (3,1,2,0) Tunisie-Allemagne (3,0,3,1) 0.0306 (0.583) 0.0534 (0.344) -0.8681* (0.000) -0.855* (0.000) -0.7571* (0.000) -0.7276* (0.000) -0.7197* -0.5499* Le cas entre la Tunisie et l'Allemagne exhibe non-corrélation des résidus. Entre la Tunisie et l'Allemagne : ) , , , ( 3 2 q q q p autorégressifs est basée sur le critère 1 Avec est la variance estimée du modèle et est le nombre des coefficients dans le modèle. n k AIC m m m 2 ) log( 2 ? ? ? , 2 ?m ? m m k d'information AIC donnée par la formule suivante : Variable Tunisie-France (3,0,0,1) Constante 0.0355 (0.571) 1 ? -0.7052* (0.000) 2 ? -0.6981* (0.000) 3 ? -0.6341* Entre la Tunisie et l'Italie : La modélisation des corrélations entre les cycles économiques de la Tunisie et ceux de l'Italie est marquée par une légère amélioration au niveau de l'adéquation du modèle marquée par une valeur plus élevée du coefficient d'ajustement « ». Les résultats des statistiques DW et Ljunq-Box montrent la une modélisation adéquate ( | ||||||||

| (0.000) | (0.000) | (0.000) | |||||||

| ? | 0 | -305.405* | -269.0198* | -1011.67* | |||||

| (0.000) | (0.006) | (0.000) | |||||||

| ? | 1 | ? | -101.687 | ? | |||||

| (0.322) | |||||||||

| ? | 2 | ? | -202.043* | ? | |||||

| (0.033) | |||||||||

| ? | 0 | -0.0055 | -0.0781 | 0.1335 | |||||

| (0.907) | (0.391) | (0.158) | |||||||

| 1 ? | ? | -0.1677 | 0.2602* | ||||||

| (0.134) | (0.034) | ||||||||

| ? | 2 | ? | -0.2858* | 0.0291 | |||||

| (0.0002) | (0.805) | ||||||||

| ? | 3 | ? | ? | -0.1626 | |||||

| (0.101) | |||||||||

| ? | 0 | -0.0072 (0.519) | 0.0042 (0.694) | 0.0145 (0.171) | |||||

| ? 1 | -0.0307* (0.011) | ? | -0.0517* (0.000) | ||||||

| R | ² | 0.667 | 0.734 | 0.762 | |||||

| F | 17.57 | 17 | 19.58 | ||||||

| (0.000) | (0.000) | (0.000) | |||||||

| DW | 2.126 | 2.251 | 2.004 | ||||||

| Jarque-Bera | 9.271 | 6.876 | 0.466 | ||||||

| (0.009) | (0.032) | (0.792) | |||||||

| Ljung-Box | 20.775 | 7.93 | 24.55 | ||||||

| (0.236) | (0.968) | (0.105) | |||||||

| (?) : P-value | |||||||||

| *: Significativement différente de zéro à 5%. | |||||||||

| ajusté « | R | ² ? | 67 . 0 | » est un résultat acceptable pour dire | |||||

| que le modèle est adéquat. Les résultats du test | |||||||||

| d'autocorrélation des résidus donnés par la statistique | |||||||||

| La significativité de la statistique de Fisher « » F | (DW) de Durbin-watson et par la statistique Ljung-Box, | ||||||||

| permet de donner une idée sur la significativité des | proposée par Ljung et Box (1987), montrent que les | ||||||||

| résidus sont non-corrélés. | |||||||||